OBO : comment un dirigeant peut racheter son entreprise ?

Vous dirigez une entreprise que vous ne possédez pas entièrement, ou vous êtes expert-comptable confronté à des clients qui cherchent des alternatives à la cession classique ? L'OBO (Owner Buy Out) représente aujourd'hui une solution de plus en plus prisée pour transformer un dirigeant salarié en propriétaire de son outil de travail.

Cette opération financière permet au dirigeant de racheter sa propre entreprise en s'appuyant sur la capacité de financement de cette dernière. Contrairement aux reprises externes souvent risquées, l'OBO mise sur la connaissance intime de l'affaire et la continuité managériale.

Dans cet article, vous découvrirez le fonctionnement concret de l'OBO, ses conditions de réussite et la méthodologie pour préparer ce type de vente. À l'issue de cette lecture, vous saurez évaluer si cette solution correspond à votre situation et comment l'articuler autour d'une valorisation rigoureuse.

Qu'est-ce que l'OBO (Owner Buy Out) ?

Définition et principe de base de l'OBO

Pour continuer sur ce qui vient d’être dit, l'OBO (Owner Buy Out) est un mécanisme financier permettant au dirigeant d'une entreprise de racheter les parts qu'il ne détient pas encore, pour devenir propriétaire majoritaire ou unique de sa société.

Le principe est comparable à un locataire qui rachèterait sa maison ou son appartement à son propriétaire en utilisant les loyers futurs comme garantie de remboursement. Dans le cas de l'OBO, le dirigeant utilise la capacité d'autofinancement de l'entreprise pour financer son acquisition.

Contrairement au LBO (Leverage Buy-Out) qui est un terme plus générique désignant tous les montages financiers de rachat par création de holding, l'OBO fait d’un dirigeant salarié un actionnaire majoritaire. Ce dernier opère ce changement grâce à sa connaissance approfondie de l'activité et sa légitimité managériale déjà établie.

L'OBO se distingue également du MBO (Management Buy Out) car il concerne spécifiquement le dirigeant principal de l'entreprise, et non l'ensemble de l'équipe dirigeante. Ceci présente l’avantage de renforcer la cohérence du projet autour d'une vision unique et d'une responsabilité claire.

Les différentes variantes d'OBO

L'OBO classique intervient quand un dirigeant rachète les parts d'actionnaires souhaitant se retirer, souvent lors d'un départ à la retraite. Cette configuration représente la majorité des opérations observées.

Prenons l'exemple d'un directeur général qui dirige depuis huit ans une PME familiale. Le fondateur souhaite céder ses 80% de parts. Le dirigeant, qui détient déjà 20%, monte un OBO classique pour devenir propriétaire à 100%.

D'autres variantes existent :

- l'OBO secondaire (montée en participation) ;

- l'OBO de croissance externe (acquisition d'un concurrent) ;

- l'OBO familial.

Dans quels contextes l'OBO est-il pertinent ?

Les critères d'éligibilité d'une entreprise à l'OBO

L'OBO n'est pas applicable à toutes les entreprises. Plusieurs critères financiers et opérationnels conditionnent sa faisabilité.

Au premier rang de ces critères, la rentabilité stable et récurrente constitue le prérequis fondamental. Concrètement, ceci signifie que l'entreprise doit générer suffisamment de flux de trésorerie pour rembourser la dette d'acquisition tout en maintenant ses investissements et la rémunération du dirigeant.

Dans cette logique, l'EBE (Excédent Brut d'Exploitation) doit être suffisamment robuste pour couvrir le service de la dette, les banques évaluant généralement ce critère secteur par secteur selon la solidité des marges et la récurrence des flux. En dessous d'un certain seuil, l'endettement généralement nécessaire rend l'opération risquée.

Par ailleurs, la taille critique joue également un rôle déterminant. Selon les observations de marché, les entreprises réalisant moins d'un million d'euros de chiffre d'affaires peinent souvent à justifier la complexité d'un montage OBO. À l'inverse, au-delà de dix millions d'euros, l'intervention d'investisseurs institutionnels devient généralement incontournable.

Au-delà des aspects purement financiers, la qualité de l'organisation influence directement les chances de réussite. Une entreprise trop dépendante de son dirigeant actuel complique la transition, même si le repreneur reste le même. L'entreprise doit pouvoir fonctionner avec une certaine autonomie opérationnelle.

Enfin, l'environnement sectoriel stable rassure les financeurs sur la pérennité des cash-flows futurs. Les activités soumises à de fortes variations cycliques ou à des disruptions technologiques majeures rencontreront forcément plus de difficultés pour obtenir des financements adaptés.

Les profils de dirigeants adaptés à l'OBO

Le succès d'un OBO repose autant sur les qualités du dirigeant que sur les performances.

Ainsi, l'ancienneté dans l'entreprise constitue un atout majeur. Un dirigeant présent depuis au moins trois ans possède en général la légitimité nécessaire pour convaincre les financeurs et rassurer les équipes.

Parallèlement, la capacité d'apport personnel détermine la crédibilité du projet. Le dirigeant doit généralement apporter entre 10% et 25% du montant total (selon la taille et le secteur) pour démontrer son engagement.

Cependant, l'aspect financier ne suffit pas. L'expérience managériale et les résultats obtenus pendant la direction de l'entreprise constituent les meilleures garanties de réussite future. Les investisseurs analysent particulièrement l'évolution des performances pendant la période de management du candidat repreneur.

La vision d’entreprise différencie un simple rachat d'une véritable création de valeur. Le dirigeant doit présenter un projet de développement crédible qui justifie l'endettement et génère les cash-flows nécessaires au remboursement.

Prenons l'exemple d'un directeur général âgé de 45 ans, présent dans l'entreprise depuis dix ans, disposant d'un apport de 100 000 euros pour racheter une affaire valorisée 1,5 million d'euros. Sous sa gouvernance, l’entreprise a connu une croissance de l’ EBE de 8% par an. Ce profil présente toutes les caractéristiques recherchées pour un OBO réussi.

Comment structurer financièrement un OBO ?

Le montage financier typique d'un OBO

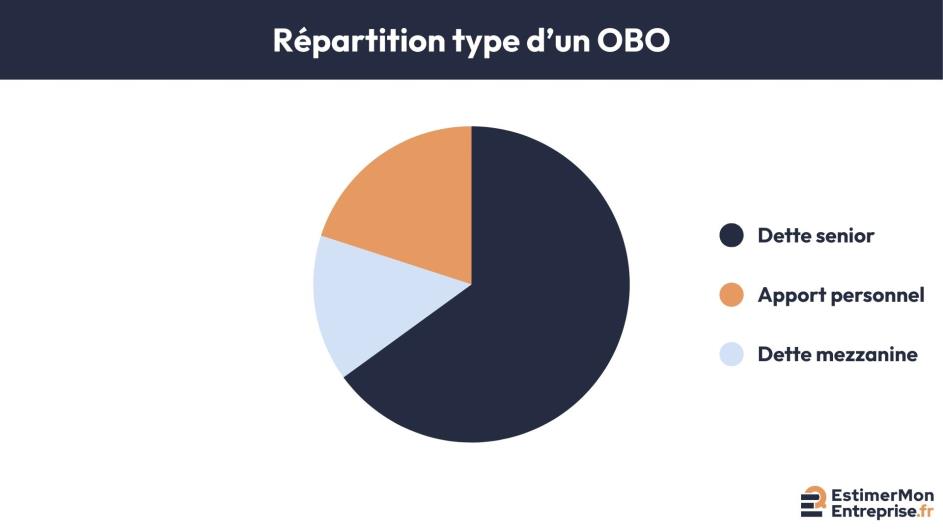

Le montage financier d'un OBO suit une architecture précise qui équilibre les risques entre les différentes parties prenantes.

Dans cette répartition, l'apport personnel du dirigeant représente généralement 15% à 25% du prix d'acquisition selon la taille de l'opération et le secteur d'activité. Il peut provenir d'économies personnelles, de la vente d'autres actifs ou de l'auto-financement via les dividendes passés.

Complétant cet apport, la dette bancaire senior finance la majeure partie de l'opération, typiquement 60% à 70% du montant total selon la solidité des actifs et la capacité démontrée. Cette dette nécessite, comme vu plus haut, des garanties personnelles du dirigeant.

Pour boucler le financement, la dette mezzanine complète le financement pour 10% à 20% de l'opération. Plus coûteuse que la dette bancaire mais moins exigeante en garanties, elle offre une flexibilité appréciée dans les montages les plus complexes.

Par exemple, pour un OBO à 2 millions d'euros :

Apport personnel : 300 000 € (15%)

Dette bancaire : 1 400 000 € (70%)

Dette mezzanine : 300 000 € (15%)

Cette répartition limite l'endettement bancaire tout en conservant une structure équilibrée. L'EBE de 400 000 euros annuels couvre confortablement le service de la dette évalué à 280 000 euros par an, facilitant ainsi les négociations de protocole d'accord et cession de titres.

Le tableau d'amortissement s'étale généralement sur 5 à 7 ans selon la nature des actifs financés, avec parfois un différé de remboursement du capital la première année pour faciliter la transition.

Les mécanismes de garantie et sécurisation

Pour sécuriser ces montages complexes, un OBO bien structuré intègre plusieurs niveaux de garanties, dont :

- Le nantissement des parts ;

- Les garanties personnelles du dirigeant ;

- L'assurance homme-clé qui couvre le remboursement en cas de décès ou d'invalidité.

Des clauses de sauvegarde prévoient différents scénarios de difficulté avec des seuils d'alerte sur les ratios financiers.

Les avantages et inconvénients de l'OBO

Les bénéfices de l'OBO pour toutes les parties

La continuité managériale rassure tous les acteurs de l'entreprise. Clients, fournisseurs et salariés conservent leurs interlocuteurs habituels, ce qui limite les risques de rupture commerciale ou de départ d'équipes clés. Cette continuité constitue souvent un facteur associé à une meilleure performance post-acquisition.

Pour les actionnaires cédants, l'OBO garantit souvent une transmission en douceur avec possibilité d'accompagnement progressif. Cette approche facilite les transmissions familiales ou les sorties d'investisseurs souhaitant préserver l'héritage de l'entreprise.

Le maintien de l'emploi et de la culture d'entreprise représente lui aussi un enjeu de taille pour la société et ses membres. L'OBO évite les restructurations brutales souvent associées aux reprises par des concurrents ou des investisseurs dont les motivations seraient purement financières.

Les risques et limites à anticiper

L'endettement important amplifie mécaniquement les risques financiers. De fait, une dégradation de la conjoncture ou une baisse d'activité peut rapidement compromettre la capacité de remboursement et mettre l'entreprise déjà fragilisée par l’endettement en difficulté.

Dans le même ordre d'idées, la pression sur les cash-flows limite les investissements de développement pendant le remboursement. Cette contrainte peut affaiblir la compétitivité si l'entreprise ne peut pas suivre l'évolution technologique de son secteur.

Sur le plan managérial, l'isolement du dirigeant représente un risque réel. Devenu seul propriétaire, il perd parfois les conseils d'actionnaires expérimentés, ce qui peut conduire à des erreurs stratégiques dans la prise de décisions.

Le risque de sous-investissement découle de la pression financière. C’est la tentation de reporter des investissements nécessaires pour privilégier le remboursement, au détriment de la santé future de l'entreprise.

Enfin, au niveau personnel, la responsabilité accrue du dirigeant, devenu seul décideur, peut générer un stress important et affecter ses performances managériales si elle n'est pas bien anticipée psychologiquement.

Les étapes clés pour réussir son OBO

La phase de préparation et d'évaluation

Pour maximiser vos chances de succès, commencez bien avant la signature des accords définitifs. Cette phase préparatoire détermine largement l'issue de votre opération.

En premier lieu, vous devez procéder à une évaluation rigoureuse de l'entreprise. Cette valorisation établit une fourchette de prix défendable auprès des cédants comme des financeurs. Une estimation trop optimiste compromet le montage financier, tandis qu'une sous-évaluation décourage les actionnaires sortants.

L'audit financier est le processus par lequel vous connaîtrez la vraie santé économique de votre entreprise. Cette analyse, parfois complétée par une vendor due diligence (VDD), sécurise le processus de vente par OBO en identifiant les risques cachés. Sans oublier que l’audit financier a une influence directe sur la définition de la capacité d’endettement de l’organisation.

Pour valider la cohérence de votre projet, l'étude de marché prospective va venir confirmer vos hypothèses de développement. Les financeurs scrutent particulièrement la solidité de vos prévisions et leur réalisme par rapport à votre secteur d’activités.

Votre business plan détaillé doit projeter l'activité sur 5 à 7 ans en intégrant investissements nécessaires et capacités de remboursement. Il va sans dire que ce document est si stratégique qu’il conditionne l'obtention des financements.

Comptez 6 à 12 mois de préparation selon la complexité pour l’ensemble des phases suivantes :

- évaluation ;

- business plan ;

- recherche de financement ;

- négociation finale.

C’est grâce à cette rigueur méthodologique que vous crédibilisez votre dossier auprès de tous les interlocuteurs.

Le processus de négociation et finalisation

Une fois la préparation achevée, vous entrez dans une phase complexe mobilisant de nombreuses expertises complémentaires.

La négociation avec les actionnaires sortants constitue l'étape cruciale portant sur le prix, les modalités de paiement et les garanties éventuelles. Cette phase nécessite généralement un accompagnement juridique spécialisé pour sécuriser vos intérêts.

Parallèlement, le montage juridique structure l'opération par le choix des véhicules d'acquisition et la définition des garanties. Parce que cette partie est très technique, l'intervention d'avocats spécialisés en droit des affaires est justifiée, voire vivement recommandée.

Concernant le financement, vous mobiliserez différents types d'établissements selon votre situation. Les banques régionales privilégient les PME locales, facilitant les démarches pour trouver un acquéreur pour votre entreprise, tandis que les montages plus importants requièrent des banques d'affaires.

La due diligence finale approfondit l'audit initial sur tous les aspects juridiques, fiscaux et sociaux. Attention : cette phase révèle parfois des éléments justifiant une révision du prix lors de la vente si des écarts significatifs apparaissent par rapport à vos conditions initiales.

Prévoyez 3 à 6 mois entre la lettre d'intention et le closing, selon la complexité de votre dossier. Cette durée s'allonge significativement si l'entreprise présente des spécificités juridiques complexes.

Attention à la coordination des multiples expertises (avocats, experts-comptables, banquiers, assureurs) car elle sera un défi d’ampleur pour votre entreprise. Appuyez-vous sur un conseil expérimenté pour orchestrer ces interventions et respecter les délais.

Le closing final concrétise vos mois de préparation via la signature de l'acte de cession définitif et de la promesse unilatérale de vente si applicable.

L'OBO représente une solution de financement sophistiquée qui transforme la relation entre un dirigeant et son entreprise. Cette approche combine l'expertise managériale avec la création de valeur actionnariale, tout en s'appuyant sur la capacité intrinsèque de l'entreprise à financer sa propre acquisition.

Le succès de cette opération repose sur un équilibre subtil entre ambition entrepreneuriale et réalisme financier. La connaissance précise de la valeur de l'entreprise constitue la pierre angulaire de tout montage OBO viable.

Dans un environnement économique où la transmission d'entreprise devient un enjeu majeur, l'OBO s'impose comme une alternative crédible aux solutions classiques. Réalisez dès maintenant une estimation professionnelle pour évaluer la faisabilité d'un montage OBO et valider vos hypothèses de valorisation.

FAQ

À retenir sur l’OBO

Trouvez ici les réponses aux questions fréquemment posées.

L'OBO concerne exclusivement le dirigeant principal qui rachète l'entreprise qu'il dirige déjà, tandis que le MBO implique plusieurs membres de l'équipe dirigeante qui s'associent pour reprendre collectivement l'affaire. Dans un OBO, la responsabilité et la propriété se concentrent sur une seule personne, ce qui simplifie la prise de décision mais augmente aussi les risques personnels. À l'inverse, le MBO dilue ces risques entre plusieurs repreneurs mais peut compliquer la gouvernance future.

Il n'existe pas de seuil légal, mais selon les observations de marché, les OBO deviennent économiquement viables à partir d'entreprises valorisées autour de 800 000 euros à 1 million d'euros. En dessous, les coûts du montage (avocats, audits, frais bancaires) représentent une part trop importante de la transaction. Les banques privilégient les dossiers présentant une capacité bénéficiaire suffisante pour garantir une capacité de remboursement confortable.

Un OBO bien préparé nécessite entre 8 et 15 mois du démarrage à la finalisation, selon la complexité de l'entreprise. Cette durée se décompose en 6 mois de préparation (évaluation, business plan, recherche de financement) et 3 à 6 mois de finalisation (due diligence, négociations, aspects juridiques). Les délais s'allongent si l'entreprise présente des spécificités complexes ou si les négociations s'avèrent difficiles. Commencer tôt et bien s'entourer accélère le processus.