Bilan de clôture et vente : Les clés d'une estimation juste

Vous envisagez de céder votre entreprise et pensez que le bilan de clôture n'est qu'une simple formalité administrative ? Détrompez-vous. Ce document peut faire basculer votre transaction, dans un sens comme dans l'autre.

Beaucoup de cédants l'ignorent, mais un bilan de clôture mal préparé peut avoir un impact financier significatif lors de la négociation. Les ajustements de prix et les garanties de passif déclenchées peuvent, dans certains cas, atteindre plusieurs dizaines de milliers d'euros. À l'inverse, un bilan optimisé devient votre meilleur atout pour justifier de réviser votre prix et rassurer l'acquéreur.

Dans cet article, vous découvrirez pourquoi le bilan de clôture influence directement le prix de vente, comment éviter les erreurs qui dévalorisent votre affaire et quelles actions concrètes mener pour l'optimiser.

Le bilan de clôture, plus qu'une formalité, un levier stratégique

Comprendre l'importance du bilan de clôture dans la cession

Le bilan de clôture est bien plus qu'un document comptable obligatoire. C’est le fidèle reflet de la santé financière de votre entreprise au moment de la transaction.

Ce document engage votre responsabilité sur le plan juridique et atteste de la situation patrimoniale réelle de votre société. De plus :

- Il reflète votre performance économique sur l'exercice écoulé ;

- Il sert de base comptable au calcul du prix de vente lors de la négociation ;

- Il révèle la qualité de votre gestion et votre rigueur professionnelle ;

- Il conditionne l'acceptation ou le refus du financement par les banques, notamment en cas d'OBO (Owner Buy Out).

Pensez au bilan de clôture comme à un état des lieux, vous ne vendrez jamais au même prix avec un bilan signalant des problèmes structurels qu'avec un rapport impeccable.

L'actif : ce que le bilan révèle de la valeur de votre entreprise

L'actif liste tout ce que possède votre entreprise. Mais la valeur comptable ne correspond pas toujours à la valeur réelle, il existe un décalage à l’affût duquel sera l'acquéreur.

L’actif comptabilise bien sûr les immobilisations corporelles. Ainsi, un terrain acheté il y a quinze ans figure au bilan pour sa valeur d'achat, mais peut valoir aujourd'hui trois fois plus. À l'inverse, des équipements technologiques amortis peuvent être obsolètes malgré une valeur nette comptable positive.

En outre, les créances clients révèlent la qualité de votre portefeuille commercial. Si vous affichez 80 000 euros de créances dont 25 000 euros datent de plus de six mois, l'acquéreur analysera ces montants comme présentant un risque accru et pourra exiger des provisions ou des retraitements. Le seuil de vigilance varie en fonction des secteurs et des pratiques commerciales.

Quant aux stocks, leur composition et leur rotation parlent d'elles-mêmes. Des stocks à la rotation lente ou à la composition obsolète (dépréciés en comptabilité) gonflent artificiellement votre actif. C’est pourquoi, l'acquéreur procédera systématiquement à un inventaire physique pour vérifier la cohérence entre les chiffres avancés et la réalité.

Le passif : identifier les risques et les opportunités

Le passif de votre bilan révèle comment vous avez financé votre activité et expose les risques potentiels que l'acquéreur devra assumer.

Côté risques, il y a bien sûr les dettes financières car elles impactent directement la capacité de financement du repreneur. Un endettement bancaire de 300 000 euros pour des capitaux propres de 150 000 euros (ratio de 2:1) signale généralement une structure relativement endettée qui, selon votre secteur d'activité, peut être perçue comme déséquilibrée par les financeurs.

Dans un second temps, des provisions insuffisantes pour couvrir des risques identifiés (litiges, garanties clients, gros travaux) créent des passifs cachés. L'acquéreur exigera soit leur constitution, soit une décote équivalente sur le prix.

Côté opportunités, les capitaux propres témoignent de votre solidité financière car ils représentent la différence entre ce que vous possédez et ce que vous devez. En effet, des capitaux propres négatifs ou en diminution constante constituent un signal d'alarme majeur.

Un passif maîtrisé et transparent évite ces mauvaises surprises, que vous envisagiez une transmission familiale ou une vente à un tiers.

Comment un bilan de clôture non optimisé peut changer la donne

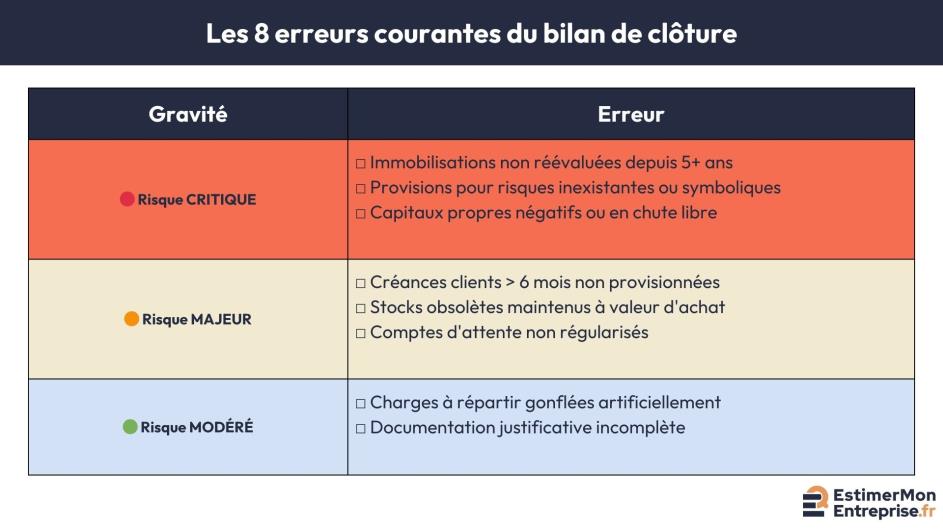

Les erreurs courantes à éviter

Outre les provisions insuffisantes qu’on vient d’évoquer, la sous-évaluation d'actifs constitue le premier piège. Il s’agit ici donc d’éviter de présenter des actifs à leur valeur historiquement la plus basse et donc de donner l'impression que vous ne connaissez pas la vraie valeur de votre patrimoine. Attention car si cela vous arrive, après ses propres estimations, l’acquéreur négociera à la baisse en pointant ces incohérences.

De plus, il convient de mentionner ou rappeler les autres erreurs les plus pénalisantes :

- Immobilisations non réévaluées depuis des années ;

- Stock obsolète conservé à sa valeur d'achat ;

- Créances clients anciennes irrécouvrables non soldées ;

- Comptes d'attente non régularisés ;

- Charges à répartir artificiellement gonflées.

Chaque erreur peut entraîner une baisse du prix, compliquer la négociation, voire faire échouer la transaction.

L'impact sur la négociation et la confiance de l'acquéreur

La transparence devient votre meilleur atout car lorsque votre bilan reflète fidèlement la réalité, vous gagnez en crédibilité et accélérez la suite du processus de transaction.

À l'inverse, un bilan qui soulève des interrogations multiplie les points de discorde, dès la promesse unilatérale de vente jusqu'au protocole d'accord. Chaque anomalie détectée devient un argument de négociation à la baisse. L'acquéreur se dira : "S'il n'a pas été rigoureux sur ces points, que cache-t-il d'autre ?"

Les retours d'expérience des professionnels le confirment : les litiges post-cession sont fréquemment liés aux désaccords sur la valorisation, aux déclarations et garanties du cédant, ou aux ajustements de prix lors du closing.

Voici un exemple type : un dirigeant cède son entreprise sans avoir régularisé son bilan ; 3 mois après la signature, l'acquéreur découvre des provisions sous-évaluées pour 60 000 euros. Résultat : contentieux juridique, frais d'avocats, détérioration des relations.

Préparer et optimiser votre bilan de clôture pour la vente

Anticiper et assainir la situation financière

L'optimisation de votre bilan de clôture commence bien avant de trouver un acquéreur et la date effective de cession. Idéalement, prévoyez 6 à 12 mois de préparation avant la mise en vente, selon la complexité de votre situation (structure juridique, nombre de filiales, enjeux fiscaux). Procédez par étapes.

L'apurement des comptes constitue votre première action. Régularisez tous les comptes d'attente, soldez les opérations en suspens, clarifiez les écritures complexes.

Puis, il faudra gérer les stocks obsolètes. Ces produits invendables qui dorment dans votre entrepôt ? Sortez-les du bilan. Mieux vaut constater une perte aujourd'hui que compromettre la vente demain.

Dans un troisième temps, vous devez recouvrer vos créances. Pour ce faire, relancez activement vos clients en retard. Pour les créances irrécouvrables, dépréciez-les ou passez-les en pertes. Une créance ancienne (par exemple de plus de douze mois) sans perspectives de règlement doit généralement être dépréciée selon les règles du Plan Comptable Général.

Enfin, la régularisation des provisions demande du discernement. Constituez les provisions nécessaires pour couvrir vos risques réels : litiges en cours, garanties clients, travaux de mise aux normes.

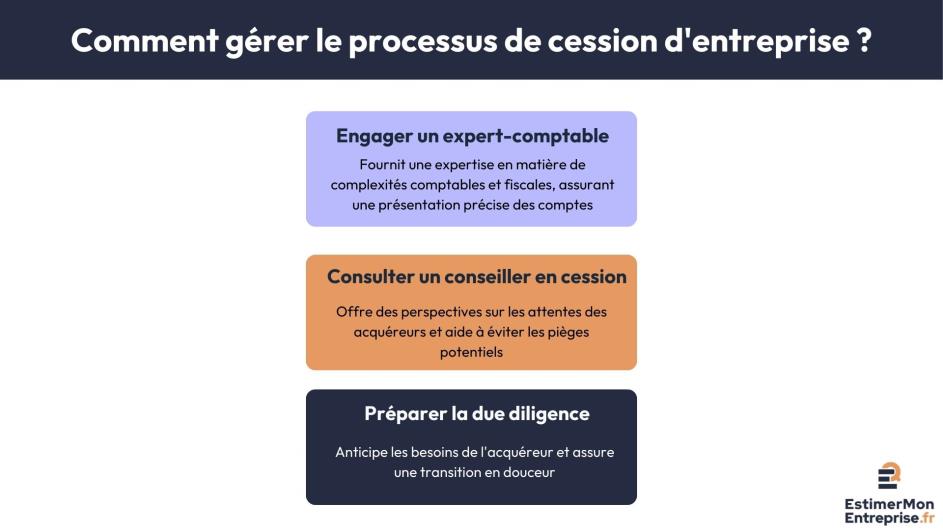

L'importance d'un accompagnement expert et d'outils fiables

Face à l'enjeu financier d'une cession, vous ne devriez jamais rester seul. L'accompagnement par des professionnels et l'utilisation d'outils adaptés sont des démarches qui font toute la différence.

C’est pourquoi, faire appel à un expert-comptable spécialisé en transmission est vivement recommandé, particulièrement si votre transmission présente une complexité notable (structures multi-sociétés, enjeux fiscaux importants, chiffre d'affaires significatif, pactes d'actionnaires). Il maîtrise les subtilités comptables et fiscales de la cession et sait comment présenter vos comptes sous leur meilleur jour sans jamais tromper l'acquéreur.

Un conseiller en cession d'entreprise apporte une perspective complémentaire. Il connaît les attentes des acquéreurs et les pièges à éviter.

Ne négligez pas non plus la due diligence (audit d'acquisition — revue comptable, fiscale, juridique et opérationnelle menée par l'acquéreur) que mènera le repreneur. Certains cédants optent pour une vendor due diligence préalable. Anticipez cet audit en préparant tous les documents justificatifs nécessaires jusqu'à la signature de l'acte de cession définitif.

Le bilan de clôture n’est rien de moins que le socle sur lequel repose toute la négociation du prix de vente. Un bilan optimisé, transparent et fidèle à la réalité économique devient votre meilleur allié pour obtenir un prix juste et conclure la transaction.

La préparation de votre bilan de clôture mérite donc toute votre attention. Elle demande du temps, de l'expertise et parfois du courage pour assainir certaines situations. Alors, estimez la valeur de votre entreprise en ligne dès maintenant pour obtenir une première vision objective et commencer à préparer votre cession dans les meilleures conditions.

FAQ

À retenir à propos du bilan de clôture et la vente

Trouvez ici les réponses aux questions fréquemment posées.

Idéalement, vous devriez vous y prendre au moins six mois à l'avance. Ce délai vous laisse le temps d'identifier les points à améliorer, de régulariser les situations complexes et de constituer les provisions nécessaires. Certaines actions comme le recouvrement de créances anciennes ou la sortie de stocks obsolètes demandent plusieurs mois. Plus vous anticipez, plus vous maximisez vos chances d'obtenir un bilan qui valorise correctement votre entreprise.

Pas nécessairement bloquer, mais cela va sérieusement compliquer la négociation et réduire votre prix de vente. Les acquéreurs savent faire la différence entre une entreprise rentable et un bilan mal tenu. Ils utiliseront chaque anomalie comme argument pour négocier à la baisse. Pire encore, des incohérences importantes peuvent faire douter de la fiabilité de tous vos chiffres, y compris de votre rentabilité. Mieux vaut régulariser ces points avant de mettre en vente.

Techniquement oui, mais c'est complexe et coûteux. Vous devrez passer par une procédure de modification des comptes annuels, avec une nouvelle approbation en assemblée générale et un nouveau dépôt au greffe. Cette démarche prend du temps et attire l'attention de l'acquéreur sur vos erreurs. C'est exactement le genre de situation qui mine la confiance et complique la transaction. D'où l'importance de bien faire les choses dès le départ avec l'aide d'un professionnel.