Comment les normes IFRS impactent la valorisation des entreprises ?

Vous maîtrisez l'évaluation d'entreprise, mais entre la juste valeur, les retraitements de contrats de location et la volatilité des instruments financiers, vous cherchez à comprendre comment adapter vos méthodes d'évaluation traditionnelles aux différentes normes IFRS.

Dans cet article, nous vous aiderons à mieux saisir l‘impact de ce corpus réglementaire sur vos méthodes de valorisation. Vous découvrirez ainsi les principaux écarts avec le référentiel français, les ajustements nécessaires pour chaque approche d'évaluation, et une méthodologie pratique pour conduire des estimations fiables en environnement IFRS.

Fondamentaux des normes IFRS et différences avec le référentiel français

Principes directeurs des IFRS et philosophie d'évaluation

Les normes IFRS (International Financial Reporting Standards) reposent sur une philosophie comptable radicalement différente du référentiel français. Contrairement aux règles en vigueur dans notre pays, elles privilégient la substance économique sur la forme juridique et sont surtout destinées à informer les investisseurs.

Cette approche principle-based se distingue donc avant tout du système français plus rigide par sa flexibilité d'interprétation. En effet, les IFRS recherchent avant tout l'image fidèle de la situation économique de l'entreprise, quitte à s'éloigner des règles juridiques strictes.

Au cœur de cette démarche, la juste valeur constitue le pilier central de cette philosophie. Contrairement aux normes françaises qui privilégient le coût historique, les IFRS encouragent l'évaluation des actifs et passifs à leur valeur de marché.

L'objectif premier des IFRS consiste à fournir une information financière transparente et comparable entre les entreprises, indépendamment de leur localisation géographique. Si cette standardisation facilite les comparaisons internationales, elle complique néanmoins l'analyse locale.

Pour l'évaluateur, cette différence de philosophie se traduit par des états financiers plus volatils mais théoriquement plus proches de la réalité économique de l'entreprise.

Principales divergences comptables impactant l'évaluation

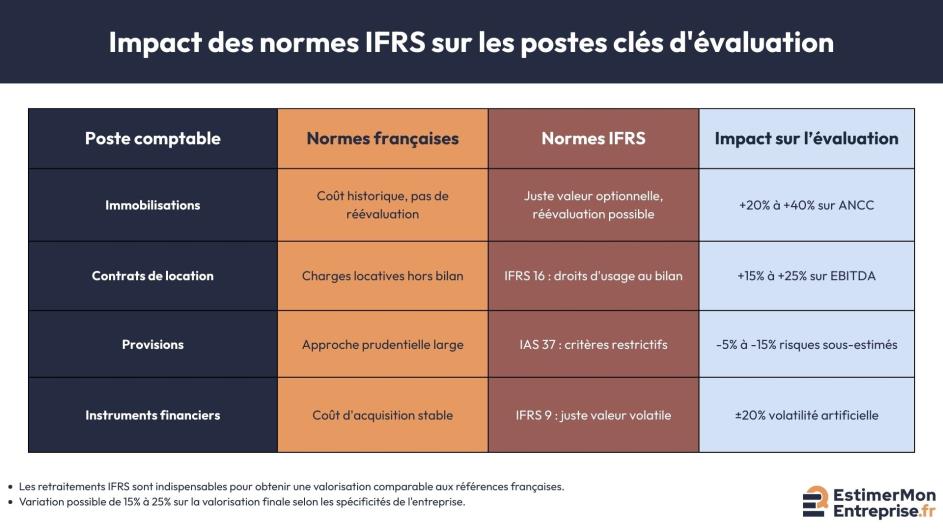

Plus concrètement, les écarts majeurs entre IFRS et normes françaises se concentrent sur plusieurs postes clés qui affectent directement vos calculs de valorisation.

Premier point de divergence : les immobilisations peuvent être réévaluées en juste valeur sous IFRS, révélant des plus-values latentes invisibles en comptabilité française. Cette possibilité modifie considérablement l'actif net comptable et donc les méthodes patrimoniales.

Parallèlement, la norme IFRS 16 transforme radicalement le traitement des contrats de location. Tous les baux sont comptabilisés au bilan sous forme de droits d'usage et de dettes de loyer, alourdissant artificiellement la structure bilantielle.

Autre différence de taille : les provisions obéissent à des critères de reconnaissance plus stricts en IFRS. Une provision ne peut être comptabilisée qu'en présence d'une obligation actuelle, probable et évaluable de manière fiable.

Enfin, les instruments financiers sont systématiquement évalués en juste valeur selon IFRS 9. Certaines plus ou moins-values latentes transitent par le compte de résultat (FVTPL), tandis que d'autres passent par les autres éléments du résultat global (FVOCI), selon la classification de l'instrument.

Ces divergences peuvent modifier significativement les indicateurs clés comme l'EBE, le chiffre d'affaires et le taux de profitabilité, faussant les ratios traditionnels d'évaluation si vous ne procédez pas aux ajustements appropriés.

Impact sur les méthodes d'évaluation patrimoniales

Évaluation des immobilisations en juste valeur

Le modèle de réévaluation IFRS autorise l'évaluation des immobilisations corporelles à leur juste valeur, à condition d'appliquer cette méthode de manière cohérente à toute une catégorie d'actifs. Cette possibilité révèle des plus-values latentes considérables, particulièrement sur l'immobilier.

En conséquence directe, cette réévaluation impacte l'actif net comptable corrigé (ANCC), base de nombreuses méthodes patrimoniales. Ainsi, par exemple, un terrain acquis à 200 000 euros en 2010 et valorisé 450 000 euros aujourd'hui en juste valeur majore l'ANCC de 250 000 euros par rapport à une comptabilité qui ne suivrait que les normes françaises.

De plus, les plus-values de réévaluation sont comptabilisées directement en capitaux propres, sans transiter par le compte de résultat. Cette présentation évite la volatilité des résultats mais enrichit silencieusement les fonds propres.

Pour l'évaluateur, cette information s'avère précieuse car elle apporte un éclairage sur la valeur de marché des actifs sans nécessiter d'expertise spécifique. Néanmoins, elle exige de vérifier la récence et la fiabilité de l'évaluation externe ayant servi de base, au même titre qu'il faut savoir comment valoriser les actifs incorporels d'une entreprise.

Cas pratique : Une PME industrielle présente en IFRS un parc immobilier réévalué à 1,2 million d'euros contre une valeur nette comptable française de 800 000 euros. Cette différence de 400 000 euros majore directement l'ANCC. Pour un ANCC de base de 1 à 1,3 million d'euros, cette plus-value représenterait 30 à 40% d'augmentation de la valorisation patrimoniale.

Traitement des contrats de location et impact patrimonial

La norme IFRS 16 modifie la comptabilisation des contrats de location en imposant leur inscription au bilan pour quasiment tous les baux. Cette norme crée un droit d'usage à l'actif et une dette locative au passif, transformant radicalement la structure bilantielle.

De fait, l'impact sur les ratios d'endettement peut être considérable. À titre d’exemple, une entreprise avec 300 000 euros de loyers annuels sur des baux de 6 ans verrait son endettement augmenter d'environ 1,5 million d'euros, soit la valeur actualisée des loyers futurs.

Cette comptabilisation nécessite des ajustements spécifiques pour retrouver la substance économique. Dans vos calculs d'ANCC, vous devez neutraliser ces droits d'usage qui ne constituent pas des actifs cessibles, et éliminer les dettes locatives correspondantes.

Pour procéder à ces ajustements, procédez comme suit :

- Identifiez les droits d'usage IFRS 16 dans l'actif immobilisé

- Retranchez ces montants de l'actif net comptable

- Éliminez les dettes de loyer correspondantes du passif

- Retrouvez ainsi l'ANCC économique comparable aux normes françaises

Cette neutralisation s'avère indispensable pour comparer des entreprises en propriété avec d'autres en location, et pour appliquer des multiples sectoriels cohérents.

Conséquences sur l'analyse de la performance opérationnelle

Retraitement de l'EBE et des indicateurs de rentabilité

Le calcul de l’EBE selon les normes IFRS nécessite des retraitements pour refléter la vraie performance opérationnelle. IFRS 16 remplace en effet les charges de loyer par des amortissements de droits d'usage et des charges financières, améliorant artificiellement l'EBE.

Cette présentation fausse la comparaison avec les références sectorielles établies selon les normes françaises. Ainsi, une entreprise affichant 15% de marge d'EBE en IFRS pourrait n'atteindre que 12% en substance économique après retraitement des loyers.

De même, les variations de juste valeur des instruments financiers, comptabilisées en résultat opérationnel, polluent l'analyse de la performance récurrente et doivent être neutralisées.

Pour assurer la cohérence de votre évaluation avec vos multiples sectoriels habituels, vous devrez opérer cette démarche de retraitement de façon systématique.

Impact sur les flux de trésorerie et la capacité d'autofinancement

Le tableau de flux IFRS suit une structure différente et encline à masquer la vraie génération de trésorerie. Ainsi, IFRS 16 classe les remboursements de dettes locatives en flux de financement alors que les loyers étaient des flux opérationnels.

Cette reclassification améliore artificiellement les flux opérationnels sans créer de valeur économique réelle.

Parallèlement, la capacité d'autofinancement (CAF) subit également ces distorsions. Les amortissements de droits d'usage, sans impact trésorerie réel, majorent la CAF comptable par rapport à la génération de cash effective.

Exemple de réconciliation :

- CAF IFRS : 850 000 euros

- Amortissements droits d'usage à neutraliser : -120 000 euros

- Charges financières sur dettes locatives à retrancher : -15 000 euros

- CAF économique reconstituée : 715 000 euros

Cette réconciliation s'avère indispensable pour les méthodes par actualisation des flux (DCF) où la précision des flux futurs conditionne directement la fiabilité de l'évaluation.

Ajustements nécessaires pour les méthodes par multiples

Comparabilité des multiples en environnement IFRS

La comparaison de multiples entre entreprises en normes différentes génère des biais importants qui faussent l'analyse. Un multiple EV/EBITDA calculé sur une base IFRS ne peut se comparer directement à un référentiel français.

Cette distorsion provient principalement d'IFRS 16 qui transforme des charges de loyer en amortissements, pouvant artificiellement améliorer l'EBITDA de 15 à 30% selon l'intensité locative de l'activité.

Les bases de données sectorielles mélangent souvent des entreprises en normes différentes sans harmonisation préalable. Cette hétérogénéité compromet la fiabilité des références utilisées pour votre évaluation selon la méthode comparative.

Pour assurer la cohérence méthodologique, vous devez soit :

- retraiter toutes les entreprises selon les mêmes normes ;

- soit utiliser des bases de données homogènes en termes de référentiel comptable.

L'utilisation de facteurs de correction standardisés par secteur permet d'ajuster rapidement les multiples pour compenser les principales différences normatives identifiées.

Construction de peer groups homogènes

La sélection de comparables en environnement IFRS exige une vigilance particulière sur l'homogénéité du référentiel comptable. Un peer group mélangeant des entreprises suivant normes françaises, IFRS et US GAAP faussera immanquablement l'analyse.

D’où l’importance d’adopter des critères de sélection renforcés :

- Référentiel comptable identique ou retraité

- Taille comparable pour limiter l'impact des normes optionnelles

- Secteur homogène avec structure locative similaire

- Période de comparaison récente pour éviter les changements normatifs

Les entreprises cotées appliquent généralement les normes IFRS, tandis que les PME françaises restent en normes nationales. Cette dichotomie limite les comparaisons directes et explique pourquoi il faut toujours procéder à des ajustements spécifiques lorsqu’on constitue son peer group.

En revanche, l'élargissement géographique du peer group, facilité par l'harmonisation IFRS, compense partiellement la réduction du nombre de comparables locaux disponibles.

Enfin, notez qu’une documentation rigoureuse des retraitements appliqués renforce la crédibilité de votre peer group et facilite la justification auprès des parties prenantes.

Gestion des provisions et engagements en évaluation

Provisions IFRS : reconnaissance et évaluation

Les provisions des IFRS incluent une exigence de démontrer une obligation actuelle, probable et mesurable de manière fiable selon IAS 37, éliminant de ce fait de nombreuses provisions reconnues en normes françaises.

Cette rigueur peut néanmoins conduire à sous-estimer certains risques réels pesant sur l'entreprise. En effet, par exemple, une provision pour restructuration, courante en normes françaises, ne sera comptabilisée en IFRS qu'en présence d'un plan détaillé et communiqué.

L'impact sur les capitaux propres peut être significatif. L'absence de provisions jugées économiquement justifiées majore artificiellement les fonds propres IFRS et fausse l'analyse de solvabilité.

Exemple : Une entreprise française provisionne 200 000 euros pour une restructuration probable. En IFRS, cette provision disparaît faute de plan formalisé, améliorant les capitaux propres de 200 000 euros nets d'impôt. Cette différence doit être intégrée d ans votre évaluation des risques.

Votre analyse doit donc identifier les provisions économiquement justifiées mais non comptabilisées en IFRS et vous amener à ajuster votre évaluation en conséquence.

Engagements hors bilan et transparence accrue

Les normes IFRS obligent à fournir beaucoup plus de renseignements sur les engagements hors bilan, ce qui tend à mettre au jour des risques souvent moins visibles en normes françaises.

IFRS 8 exige des informations par segment selon le reporting interne, souvent plus détaillées par métier et zone géographique qu'un reporting standard français, bien que la granularité dépende du système de pilotage interne.

De même, les parties liées par des obligations respectives font l'objet d'une information plus détaillée, révélant d'éventuels conflits d'intérêts ou dépendances cachées qui impactent l'évaluation.

Seront ainsi analysés les :

- Engagements de garantie et sûretés réelles

- Obligations contractuelles pluriannuelles

- Passifs éventuels et leur probabilité de réalisation

- Concentrations de risques par contrepartie

Cette meilleure transparence vous permet d'ajuster vos taux d'actualisation et primes de risque selon la réalité des engagements.

Instruments financiers et volatilité des résultats

Juste valeur des instruments financiers

Une valorisation juste (selon IFRS 9) des instruments financiers peut créer une volatilité des résultats selon leur classification. Cette volatilité reflète certes les variations de marché mais ne correspond pas toujours à la performance opérationnelle récurrente.

Cette volatilité affecte particulièrement les entreprises détenant des participations non consolidées ou des instruments de couverture complexes.

Pour l'évaluateur, cette présentation implique un retraitement systématique pour isoler la performance opérationnelle des effets purement comptables liés aux valorisations de marché.

La récurrence des performances devient plus difficile à analyser en présence de ces variations. Vous devez reconstituer un résultat opérationnel retraité pour vos calculs de multiples et projections.

L'identification de ces éléments non récurrents dans les notes annexes vous permet de neutraliser leurs effets et de retrouver la vraie capacité bénéficiaire de l'entreprise.

Couverture et dérivés : impact sur l'évaluation

La comptabilité de couverture IFRS peut masquer des risques résiduels non couverts. Une couverture comptablement efficace peut s'avérer économiquement imparfaite, créant des expositions cachées.

Les tests d'efficacité de la comptabilité de couverture IFRS, bien que rigoureux, peuvent différer de la protection économique réelle en présence d'écarts de corrélation ou de timing.

Les dérivés incorporés dans des contrats complexes font l'objet d'une séparation et d'une valorisation autonome en IFRS, révélant des risques souvent ignorés en comptabilité française.

C’est pourquoi l'évaluation doit intégrer ces risques de marché révélés par la transparence IFRS, même s'ils sont comptablement couverts. La sophistication apparente peut cacher une gestion des risques défaillante.

Cette analyse approfondie ne sera pas faite en vain puisque vous pourrez ensuite ajuster vos primes de risque selon la réalité de l'exposition de l'entreprise aux fluctuations de marché.

Méthodologie pratique d'évaluation en environnement IFRS

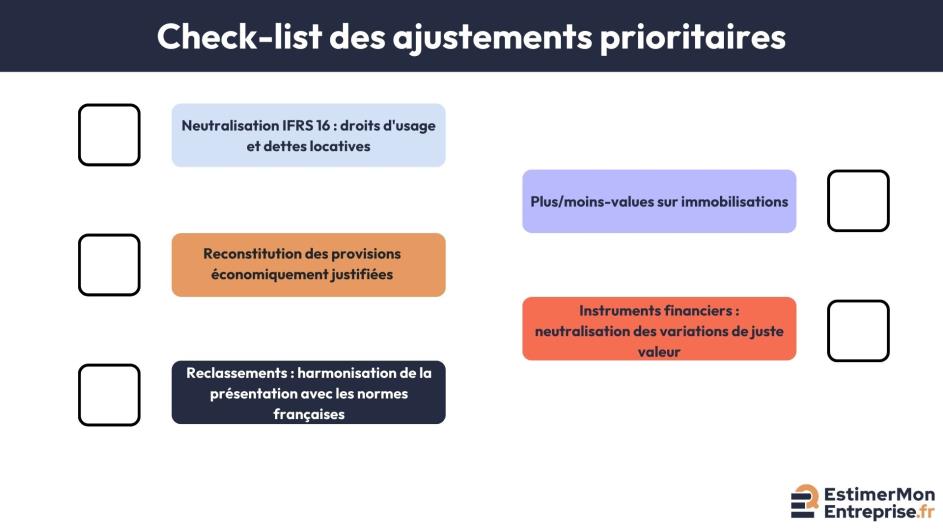

Grille de retraitements systématiques

Cette grille couvre les retraitements les plus fréquemment nécessaires et s'intègre parfaitement aux méthodes complémentaires de valorisation.

La documentation systématique des sources et justifications facilite l'audit de votre démarche et rassure les parties prenantes sur la robustesse méthodologique.

Communication et justification auprès des parties prenantes

L'explication pédagogique des retraitements IFRS renforce votre crédibilité auprès des clients et investisseurs souvent peu familiers de ces subtilités normatives. En effet, la transparence sur votre méthode valorise votre expertise.

De même, les commissaires aux comptes apprécient une démarche documentée qui respecte la substance économique tout en reconnaissant la validité du référentiel IFRS. Cette approche équilibrée évite les conflits d'interprétation et facilite les processus de certification.

D’une manière générale, les écarts de valorisation entre méthodes doivent être expliqués par les spécificités normatives plutôt que par des défaillances méthodologiques. Cette distinction protège la robustesse de votre évaluation.

Enfin, anticipez les questions sur la fiabilité des retraitements en documentant vos sources et en validant vos ajustements par des analyses de sensibilité.

Pour optimiser cette démarche, l'analyse doit également intégrer les éléments d'exploitation qui ne ressortent pas directement des comptes IFRS mais influencent la valorisation finale.

Gardez aussi en tête que la formation continue sur l'évolution des normes IFRS vous permet de maintenir votre expertise et d'adapter votre méthodologie aux nouveaux standards, notamment pour calculer les ratios financiers de performance en tenant compte des spécificités IFRS.

Les normes IFRS transforment radicalement l'approche d'évaluation d'entreprise en privilégiant la substance économique sur la forme comptable. Leur impact dépasse largement les simples retraitements techniques : elles révèlent des plus-values latentes, modifient la lecture de la performance et enrichissent l'information sur les risques.

Cette complexité normative, loin de compliquer votre mission d'évaluation, vous offre une information plus riche sur la réalité économique des entreprises. Maîtriser ces ajustements vous positionne comme un expert capable de naviguer dans un environnement comptable internationalisé.

Testez dès maintenant comment EstimerMonEntreprise vous guide dans l’estimation de votre entreprise pour une valorisation fiable.

FAQ

Points-clés des normes IFRS par rapport à la valorisation d’entreprise

Trouvez ici les réponses aux questions fréquemment posées.

Seules les sociétés cotées sur un marché réglementé européen doivent obligatoirement présenter leurs comptes consolidés en IFRS depuis 2005, conformément au Règlement (CE) n°1606/2002. Les autres entreprises françaises peuvent choisir d'appliquer ces normes pour leurs comptes consolidés, mais elles restent soumises au référentiel français pour leurs comptes sociaux. Cette option peut s'avérer intéressante pour faciliter les comparaisons internationales ou préparer une cotation.

L'application d'IFRS 16 se détecte facilement dans les états financiers par la présence de "droits d'usage" à l'actif immobilisé et de "dettes de loyer" au passif. L'annexe comptable détaille généralement l'impact de cette norme avec les montants concernés. Si vous voyez une augmentation brutale du total bilan sans acquisition d'actifs, c'est souvent le signe de l'application d'IFRS 16.

C'est le principal piège à éviter ! Les multiples issus de bases de données mélangent souvent des entreprises en IFRS et en normes nationales sans le préciser clairement. IFRS 16 peut artificiellement améliorer l'EBITDA de 15 à 30% selon les secteurs, faussant complètement les comparaisons. Vérifiez toujours le référentiel comptable de vos comparables ou appliquez des facteurs de correction pour harmoniser les bases de calcul.