Valoriser les actifs incorporels d’une entreprise : méthodes et calculs

Vous maîtrisez parfaitement l'analyse des bilans et comptes de résultat ? C'est un excellent point de départ, mais cela ne suffit plus. La vraie valeur d'une entreprise réside souvent dans ce qui n'apparaît pas au bilan : sa marque, son savoir-faire, sa clientèle, ses brevets. Ces actifs incorporels échappent largement à l'analyse comptable traditionnelle, pourtant ils déterminent souvent l'essentiel de la valorisation.

Dans cet article, nous verrons comment identifier, quantifier et valoriser méthodiquement ces éléments immatériels en abordant les approches techniques adaptées à chaque type d'actif incorporel, des exemples de calculs concrets et l'art de les intégrer dans une évaluation globale cohérente.

Comprendre et identifier les actifs incorporels

Définition et typologie des actifs incorporels

Un actif incorporel, c’est un élément sans substance physique qui génère des avantages économiques futurs pour l'entreprise. Ensuite, il faut distinguer les actifs identifiables du goodwill global.

Les actifs incorporels identifiables sont soit :

- séparables (cessibles indépendamment de l'entreprise) ;

- soit la résultante de droits contractuels.

Il existe 4 types d'actifs incorporels, à savoir :

- La propriété intellectuelle : brevets, marques, droits d'auteur, savoir-faire

- Les actifs commerciaux : fichier client, contrats, relations fournisseurs

- Les actifs technologiques : logiciels, bases de données, processus

- Les actifs humains : compétences clés, formation, organisation

À l'opposé de cette approche segmentée, le goodwill représente la différence entre la valeur globale de l'entreprise et la somme de ses actifs identifiables. Il couvre les synergies, l'organisation, la réputation et tous les facteurs qui permettent une rentabilité supérieure.

En ce qui concerne la comptabilisation des actifs incorporels, les normes imposent des critères stricts. On exclura ainsi la plupart des éléments développés en interne (les coûts de recherche sont systématiquement comptabilisés en charges, et seuls certains coûts de développement pourront être capitalisés sous conditions). Notez par ailleurs que l'impact des normes IFRS vient encore renforcer cette dichotomie entre valeur comptable et économique.

Voilà pourquoi il ne faut jamais s’en tenir au bilan comptable pour valoriser une entreprise.

Importance croissante dans l'économie moderne

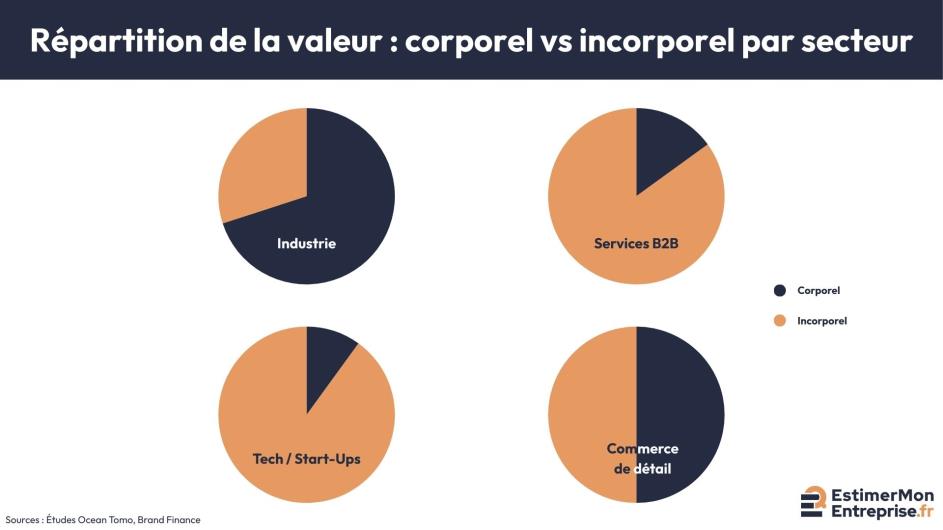

L'économie moderne a basculé vers l'immatériel de façon spectaculaire. Cette transformation touche particulièrement les secteurs de la technologie, des services et des marques fortes.

Dans le secteur technologique, la valeur réside massivement dans l'innovation, les brevets et les talents. Les "licornes" comme Uber ou WeWork illustrent parfaitement ce phénomène : ce sont des entreprises qui peuvent afficher un actif net comptable négatif tout en étant valorisables à plusieurs milliards d'euros grâce à leurs actifs immatériels. Quant aux entreprises de services, elles concentrent leur valeur dans leurs équipes, leurs processus et leurs relations commerciales privilégiées.

Cette tendance s'explique par la dématérialisation croissante des économies et l'intensification de la concurrence, qui valorisent les éléments différenciants durables.

Les données sectorielles confirment cette tendance. Dans l'industrie pharmaceutique, selon les études de valorisation des actifs incorporels, la R&D et les brevets représentent typiquement 60 à 80% de la valeur d'entreprise. Pour les cabinets de conseil, cette proportion peut atteindre 80 à 90% avec les compétences et la réputation. Même l'industrie traditionnelle n'échappe pas au phénomène. En effet, des marques industrielles comme Michelin (valorisée à plus de 7 milliards de dollars) ou Caterpillar représentent souvent une valeur supérieure à leurs actifs corporels.

Méthodes de valorisation des marques et propriété intellectuelle

Évaluation des marques et signes distinctifs

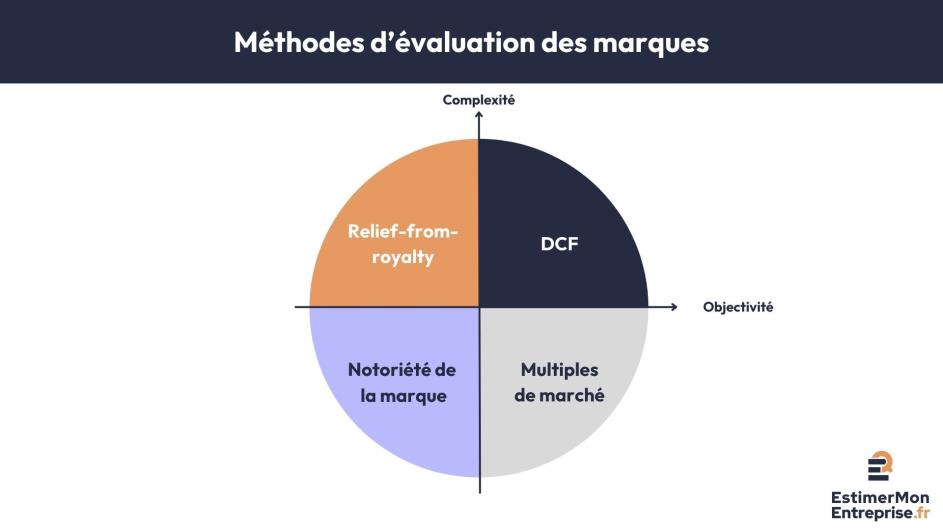

La valorisation des marques s'apparente parfois à un exercice d’équilibrisme puisqu'il s’agit de quantifier des éléments par nature subjectifs : notoriété, image, préférence consommateur.

Pour ce faire, on combine trois approches complémentaires :

- les coûts de développement (plancher de valorisation) ;

- les multiples de marché observés ;

- la capitalisation des flux futurs attribuables.

L’idée derrière cette philosophie hybride est de bien distinguer la performance de l'entreprise avec et sans marque via des méthodes reconnues comme le "relief-from-royalty" (actualisation des redevances économisées) ou l'approche "with-and-without" (modélisation DCF comparative), isolant ainsi la contribution de l'élément incorporel.

On montrera ainsi que la marque se valorise par sa capacité à générer des revenus supplémentaires par rapport à une offre banalisée.

Par exemple, pour une agence de communication spécialisée, on pourrait obtenir les résultats suivants :

- Chiffre d'affaires annuel : 2 000 000 €

- Marge opérationnelle avec marque : 25% (500 000 €)

- Marge opérationnelle d'un concurrent généraliste : 18% (360 000 €)

- Surprime attribuable à la marque : 7% (140 000 €)

- Taux d'actualisation : 12%

- Durée de vie estimée : 15 ans

Valeur de la marque = 140 000 € × ((1-(1,12)^-15)/0,12) = 954 000 €

Propriété intellectuelle : brevets et savoir-faire

Les brevets créent une rente économique mesurable via les flux de redevances ou les économies de coûts générées. Autant d’apports qu’il faut évaluer.

La méthode des redevances compare les flux générés par ces dernières avec les taux sectoriels observés dans les bases de données spécialisées, généralement entre 1% et 10% du chiffre d'affaires selon l'innovation, avec une fourchette courante de 2% à 8% pour la plupart des technologies commerciales.

L'approche par les coûts évités, de son côté, sert à quantifier, comme son nom le suggère, les économies effectuées grâce à un brevet.

Pour les savoir-faire non protégés, l'évaluation s’avère plus délicate. On s'appuie sur l'avantage concurrentiel procuré et sa durée de vie probable. Un secret industriel peut valoir plus qu'un brevet dans certains cas car il ne révèle pas l'innovation aux concurrents et n'a pas de durée de protection limitée, comme l'illustre l'exemple très célèbre de la recette exacte du Coca-Cola.

Valorisation de la clientèle et des relations commerciales

Fichier client et base installée

Le fichier client se valorise via deux approches : les coûts évités (économies de prospection) et la lifetime value (LTV) qui capitalise les revenus futurs par segment.

Voici un exemple de calcul de la LTV d'une société de services informatiques :

- Segment Grands Comptes (50 clients)

- Chiffre d'affaires moyen : 80 000 € par an

- Marge nette : 30% (24 000 €)

- Taux de rétention annuel : 95%

- Durée de vie moyenne : 12 ans

- LTV par client Grand Compte = 24 000 € × ((1-(0,95)^12)/(1-0,95)) × (1/(1,08)^0,5)

- LTV par client ≈ 220 000 €

- Valeur segment Grands Comptes = 50 × 220 000 € = 11 000 000 €

Vous l’aurez compris, cette analyse dépasse les ratios financiers et montre que la clientèle acquise a une valeur mesurable par sa capacité de génération de revenus futurs. En effet, l'analyse segments par segments affine la valorisation en tenant compte des spécificités comportementales.

Relations fournisseurs et partenariats stratégiques

Complémentaire à l'évaluation de la clientèle, les accords commerciaux privilégiés représentent des avantages concurrentiels durables. Contrats d'exclusivité, conditions tarifaires préférentielles, délais de paiement avantageux, toutes ces formes de convention génèrent une rente économique quantifiable par la création d’une barrière à l’entrée.

La valorisation des partenariats s'appuie sur les flux additionnels générés : chiffre d'affaires supplémentaire, économies de coûts, accès facilité aux marchés. Ici, on compare la performance avec et sans ces relations privilégiées.

Un distributeur exclusif bénéficie d'une position de marché protégée. Pour évaluer un tel contrat, on calcule la surprime de marge permise par l'exclusivité territoriale, actualisée sur la durée contractuelle résiduelle.

Prenons le cas d'une concession automobile exclusive :

- Chiffre d'affaires annuel : 15 000 000 €

- Marge avec exclusivité : 8% (1 200 000 €)

- Marge sans exclusivité (estimation) : 5% (750 000 €)

- Surprime d'exclusivité : 450 000 € par an

- Durée restante du contrat : 7 ans

- Taux d'actualisation : 9%

Valeur de l'exclusivité = 450 000 € × 5,03 = 2 263 500 €

Cette approche utilise la méthode comparative pour établir des références sectorielles.

Actifs humains et capital organisationnel

Valorisation du capital humain et des compétences

Le capital humain se valorise par sa rareté et sa contribution aux performances, mais nécessite une analyse fine des risques de départ et de remplacement.

Cet actif incorporel s’évalue par les coûts de remplacement (investissements de reconstitution) ou par la contribution marginale (surprime de performance vs équipe standard). Ces éléments d'exploitation qualitatifs échappent eux aussi à la simple analyse comptable.

L’idée, en croisant ces deux approches, est de déterminer une fourchette cohérente entre coûts de remplacement et valeur économique générée.

Prenons l’exemple d'un bureau d'études techniques spécialisé :

Équipe R&D (5 ingénieurs seniors)

- Coût de remplacement par ingénieur : 150 000 € (recrutement + formation)

- Coût total de reconstitution : 750 000 €

- Contribution marginale : +30% de productivité vs standard marché

- Chiffre d'affaires d'ingénierie : 3 000 000 €

- Surprime de performance : 900 000 € × 25% marge = 225 000 € par an

Systèmes d'information et processus organisationnels

Les systèmes d'information propriétaires, qui créent des avantages concurrentiels durables en termes d’efficacité, se valorisent via les coûts de développement dépréciés ou les gains de productivité qu'ils génèrent.

À titre d’exemple, évaluons un système de gestion intégré dans une PME industrielle :

- Coûts de développement sur 3 ans : 400 000 €

- Dépréciation technique (30%) : -120 000 €

- Valeur coûts ajustée : 280 000 €

- Gains de productivité annuels : 150 000 €

- Économies de coûts admin : 50 000 €

- Flux annuel attribuable : 200 000 €

- Durée de vie résiduelle : 5 ans

- Taux d'actualisation : 10%

- Valeur économique : 200 000 € × 3,79 = 758 000 €

Le système vaut donc entre 280 000 € (coûts) et 758 000 € (revenus), avec une valorisation probable autour de 500 000 €.

Approches de valorisation et méthodes de calcul

Méthode des coûts : reconstitution et remplacement

Deux approches principales structurent la méthode des coûts : la reconstitution des coûts historiques et la capitalisation des revenus futurs attribuables.

Appliquons cette approche à la reconstitution d'un fichier client pour un cabinet conseil :

- Prospection directe : 200 clients × 2 000 € coût acquisition = 400 000 €

- Campagnes marketing et communication : 150 000 €

- Coûts commerciaux (2 ans développement) : 180 000 €

- Formation équipes et processus : 50 000 €

- Coût total de reconstitution : 780 000 €

Ajustements d'obsolescence :

- Clients inactifs depuis +2 ans : -15% (117 000 €)

- Valeur nette coûts de remplacement : 663 000 €

La méthode des coûts donne une valeur plancher mais peut sous-estimer la valeur économique si l'actif génère des revenus supérieurs aux investissements initiaux.

Méthode des revenus : flux futurs attribuables

L'approche par les revenus capitalise les flux futurs spécifiquement attribuables à l'actif incorporel. Elle isole la contribution de l'élément immatériel par rapport à la performance globale de l'entreprise.

La difficulté technique consiste à isoler les revenus attribuables. Plusieurs approches permettent cette décomposition par méthode résiduelle, différentielle ou application de taux sectoriels de référence.

Cependant, le taux d'actualisation s'ajuste selon le profil de risque spécifique de l'actif incorporel. Il intègre le risque d'obsolescence technique, la dépendance réglementaire, et la solidité de la protection juridique.

Valorisons une base de données propriétaire d'une société de services :

Analyse des flux attribuables :

- Chiffre d'affaires facilité par la base : 1 500 000 € par an

- Taux de marge attribuable : 15%

- Flux annuel attribuable : 225 000 €

Paramètres d'actualisation :

- Durée de vie économique : 8 ans

- Taux d'actualisation (risque tech élevé) : 14%

- Valeur résiduelle : 0 €

Calcul de valorisation :

- Valeur actualisée = 225 000 € × 4,64 = 1 044 000 €

La méthode des revenus reflète la vraie capacité de création de valeur et constitue généralement l'approche de référence pour les actifs incorporels générateurs de flux.

Intégration dans l'évaluation globale d'entreprise

Articulation avec les méthodes d'évaluation classiques

L'intégration des actifs incorporels nécessite de revisiter chaque méthode pour éviter doubles comptes et incohérences.

Dans l'approche patrimoniale, l'actif net comptable corrigé (ANCC) s'enrichit de la valorisation des incorporels identifiés, révélant souvent la vraie valeur patrimoniale. Les méthodes complémentaires de valorisation intègrent ces éléments immatériels pour une vision exhaustive.

Exemple d'ajustement ANCC :

- Actif net comptable : 1 200 000 €

- Valorisation marque : 800 000 €

- Fichier client : 1 100 000 €

- Savoir-faire technique : 400 000 €

- ANCC élargi : 3 500 000 € (+ 192% vs comptable)

Pour autant, les multiples de valorisation s'ajustent selon la pondération des incorporels. Les entreprises riches en actifs immatériels justifient des multiples supérieurs aux références sectorielles traditionnelles.

L'approche par les flux intègre mécaniquement les incorporels via leur contribution aux résultats futurs. Par souci de cohérence entre les différentes méthodes employées, il convient de vérifier que la somme des valorisations individuelles ne dépasse pas la valeur globale d'entreprise. On évite de ce fait les biais de double comptage ou de sous-estimation.

Risques et limites de la valorisation des incorporels

Malgré leur importance, la valorisation des incorporels présente ses propres risques, à savoir :

- obsolescence technologique (brevets high-tech) ;

- dépendance réglementaire (certifications, normes) ;

- substitution numérique (bases de données traditionnelles).

L'analyse des états financiers doit donc intégrer ces spécificités immatérielles, en particulier dans les secteurs à évolution rapide.

L'incertitude de valorisation justifie l'utilisation de fourchettes plutôt que de valeurs ponctuelles. Les méthodes probabilistes (Monte-Carlo, arbres de décision) affinent l'analyse dans les cas complexes.

La valorisation des actifs incorporels révèle la face cachée de la valeur d'entreprise. Cette approche vous permet de quantifier méthodiquement les marques, savoir-faire, clientèle et propriété intellectuelle qui constituent aujourd'hui les véritables piliers de la création de valeur.

Dans un marché de plus en plus concurrentiel, la maîtrise de ces méthodes devient un atout décisif pour tout professionnel de l'évaluation. Elle vous distingue en apportant une vision exhaustive de la valeur là où d'autres s'arrêtent aux seuls actifs tangibles.

Pour intégrer automatiquement la valorisation des actifs incorporels dans une estimation globale qui combine rigueur méthodologique et approche terrain, estimez dès maintenant la vraie valeur de votre entreprise sur EstimerMonEntreprise.

FAQ

Que retenir sur la valorisation des actifs incorporels

Trouvez ici les réponses aux questions fréquemment posées.

Absolument pas. Chaque type d'actif incorporel a ses spécificités. Un brevet se valorise principalement par les flux de redevances qu'il peut générer, tandis qu'une marque s'évalue plutôt par sa capacité à créer une premium de prix. Le fichier client d'un cabinet médical ne s'analyse pas comme celui d'un e-commerçant. L'art consiste à adapter la méthode à la nature de l'actif et au secteur d'activité.

La clé réside dans l'analyse critique de la génération de flux futurs. Un actif incorporel n'a de valeur que s'il contribue réellement aux performances de l'entreprise. Méfiez-vous des brevets jamais exploités, des marques sans reconnaissance client réelle, ou des bases de données obsolètes. Testez toujours la réalité économique : l'entreprise perdrait-elle vraiment quelque chose si cet actif disparaissait ? Si la réponse est non, sa valorisation est probablement excessive.

Pour les actifs simples et standardisés, vous pouvez vous débrouiller avec les méthodes de base. Mais dès que ça devient pointu - brevets technologiques, propriété intellectuelle complexe, marques internationales - l'expertise spécialisée devient indispensable. Un mauvais calcul peut fausser toute votre évaluation. L'investissement dans un expert se justifie largement quand les enjeux financiers sont importants ou quand l'actif représente une part significative de la valeur totale.