Indicateurs clés pour une évaluation d’entreprise : EBE, CA, profitabilité, actif/passif

Une grande partie des erreurs d’approximation dans l’estimation de la valeur d’une entreprise provient d'une mauvaise interprétation des indicateurs financiers de base. Pourtant, ces métriques constituent le socle de toute analyse sérieuse.

Vous cherchez à évaluer une entreprise, que ce soit pour un rachat, une cession ou simplement pour mesurer sa performance ? Vous vous trouvez face à une multitude de chiffres comptables sans savoir lesquels prioriser ni comment les interpréter dans un contexte d'évaluation ?

Cet article vous révèle les 4 indicateurs incontournables que tout professionnel doit maîtriser : l'EBE, le chiffre d'affaires, le taux de profitabilité et la structure actif/passif. Vous découvrirez non seulement comment les calculer, mais surtout comment les analyser de manière croisée pour obtenir une vision complète et fiable de la valeur d'une entreprise.

Pourquoi ces 4 indicateurs sont-ils essentiels en évaluation ?

Le rôle central des indicateurs financiers dans l'estimation

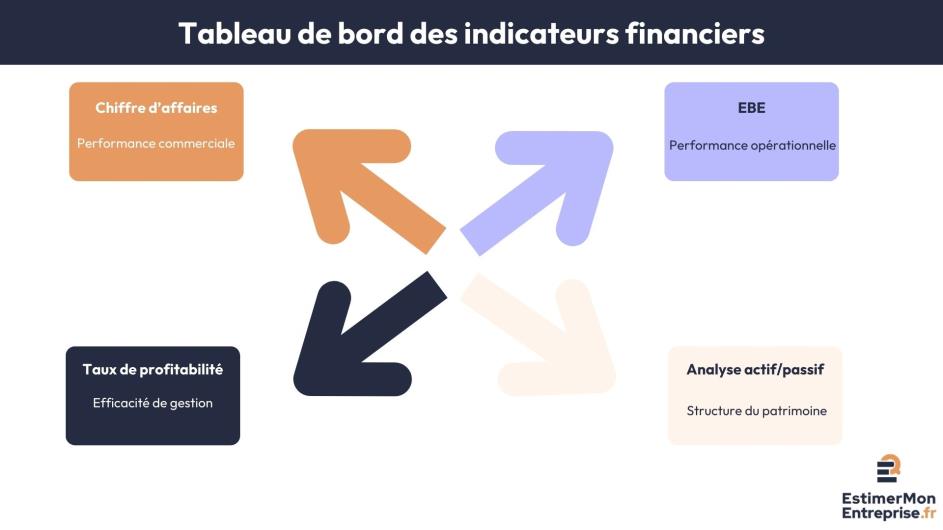

Dans l'univers de l'évaluation d'entreprise, ces quatre métriques forment un tableau de bord complet de la santé financière :

- Le chiffre d'affaires révèle la dimension commerciale ;

- l'EBE dévoile la performance opérationnelle ;

- le taux de profitabilité mesure l'efficacité de gestion ;

- l'analyse actif/passif expose la structure patrimoniale.

Au quotidien, ces indicateurs sont utilisés par les experts-comptables pour conseiller leurs clients, par les repreneurs pour négocier un prix et par les banquiers pour évaluer les risques de financement.

Comment ces indicateurs s'articulent dans une démarche d'évaluation

En pratique, l'analyse suit un ordre logique précis : du chiffre d'affaires vers la rentabilité, puis vers la structure financière :

- D'abord, le CA situe l'entreprise dans son marché.

- Ensuite, l'EBE mesure sa capacité à générer des profits opérationnels.

- Le taux de profitabilité standardise cette performance.

- Enfin, l'actif et le passif révèlent les moyens mis en œuvre et la solidité financière.

Toutefois, les signaux d'alerte apparaissent quand les indicateurs se contredisent. Par exemple, un chiffre d'affaires en croissance avec un EBE en baisse suggère une dégradation de la marge.

Le chiffre d'affaires : premier indicateur de dimensionnement

Comprendre et analyser le chiffre d'affaires pour l'évaluation

Le chiffre d'affaires hors taxes constitue le point de départ de toute évaluation. Il indique la taille de l'entreprise et sa capacité à générer des revenus sur son marché.

Pour une analyse pertinente, vous devez examiner l'évolution sur au moins 3 ans. Une progression régulière témoigne d'une dynamique positive, tandis que des fluctuations importantes questionnent la stabilité.

Attention aux retraitements nécessaires : excluez les éléments exceptionnels pour obtenir le chiffre d'affaires récurrent qui reflète la vraie capacité commerciale.

Les ratios et multiples basés sur le chiffre d'affaires

Par ailleurs, certains secteurs utilisent des pourcentages du chiffre d'affaires comme première approche d'évaluation. Ces multiples varient considérablement selon l'activité.

Dans le commerce de détail, les multiples oscillent généralement entre 15% et 50% du CA selon les barèmes professionnels. Cette méthode comparative s'appuie sur les transactions de marché. Les activités de service atteignent souvent 30% à 100% selon la spécialité. L'industrie présente des fourchettes très variables selon l'intensité capitalistique.

Néanmoins, ces méthodes comportent des limites importantes. Elles ignorent la rentabilité, les investissements nécessaires et la structure financière. Concrètement, dans notre exemple précédent, appliquer un multiple de 50% donnerait des valorisations de 250 000 €, 750 000 € et 1 500 000 € respectivement.

Finalement, cette méthode CA sert de premier filtre, non de valeur définitive. Elle permet d'écarter rapidement les opportunités hors budget, mais doit être complétée par des analyses plus fines.

L'EBE (Excédent Brut d'Exploitation) : mesure de la performance opérationnelle

Calcul et retraitements de l'EBE pour l'évaluation

Pour aller plus loin que le CA, l'EBE mesure la performance opérationnelle pure de l'entreprise, avant amortissements, provisions et éléments financiers. Il révèle la capacité à générer de la trésorerie par l'exploitation.

Le calcul de base part du résultat d'exploitation en ajoutant les dotations aux amortissements et provisions, puis en retranchant les reprises. Vous obtenez ainsi l'EBE comptable.

Mais l'EBE retraité va encore plus loin en neutralisant les éléments d'exploitation non récurrents.

Voici un cas pratique de calcul d'EBE retraité :

- EBE comptable : 400 000 €

- Retraitement salaire dirigeant (au-dessus du marché) : + 50 000 €

- Retraitement loyers (local personnel) : + 24 000 €

- Charges exceptionnelles : + 10 000 €

- EBE retraité : 484 000 €

L'EBE retraité révèle la vraie capacité bénéficiaire que pourra exploiter un repreneur externe avec une gestion normalisée.

L'EBE comme base des coefficients multiplicateurs

Dans la pratique, l'EBE constitue la base préférée des multiples d'évaluation car il reflète directement la capacité de financement d'une reprise. Les banques l'utilisent pour calculer la capacité d'endettement.

Selon les secteurs, les coefficients multiplicateurs varient selon les données du marché français, permettant d'estimer la valeur d'une entreprise grâce au marché :

- Commerce traditionnel : 4,3 à 5,3 fois l'EBE

- Services aux entreprises : 5 à 7 fois l'EBE

- Industrie légère : 4,7 à 5,5 fois l'EBE

- Activités innovantes/Tech : 6,8 à 7,7 fois l'EBE

Par exemple :

- Entreprise A : 500 000 € de CA, 150 000 € d'EBE (30% de profitabilité)

- Entreprise B : 1 500 000 € de CA, 200 000 € d'EBE (13,3% de profitabilité)

Avec un multiple de 5,5, l'entreprise A vaudrait 825 000 € contre 1 100 000 € pour l'entreprise B. Malgré un CA trois fois supérieur, l'écart de valeur n'est que de 1,33 car la rentabilité diffère.

L'EBE reflète la capacité réelle de financement d'une reprise et rassure les financeurs sur la viabilité du projet.

Le taux de profitabilité : indicateur d'efficacité et d'attractivité

Calcul et interprétation du taux de profitabilité

En parallèle de l'EBE, le taux de profitabilité (EBE/CA × 100) standardise la performance indépendamment de la taille. Il révèle l'efficacité de gestion et l'attractivité de l'entreprise. Ce ratio indique le pourcentage de chaque euro de vente qui se transforme en profit opérationnel. Plus il est élevé, plus l'entreprise génère de valeur sur son activité.

Naturellement, les seuils de référence varient par secteur. Le commerce de détail affiche souvent 5% à 15%, les services atteignent 15% à 30%, tandis que certaines activités spécialisées dépassent 40%.

Dans notre exemple :

- Entreprise A : 150 000 € ÷ 500 000 € = 30% de taux de profitabilité

- Entreprise B : 200 000 € ÷ 1 500 000 € = 13,3% de taux de profitabilité

L'entreprise A révèle une efficacité supérieure malgré sa taille plus modeste.

Utilisation du taux de profitabilité en évaluation comparative

Plus largement, ce ratio permet de comparer des entreprises de tailles différentes sur un pied d'égalité. Il révèle les surperformances et sous-performances sectorielles.

En effet, un taux élevé signale une entreprise bien positionnée, une gestion rigoureuse ou un avantage concurrentiel durable. Inversement, un taux faible peut indiquer des difficultés opérationnelles ou un secteur sous pression.

À noter que plusieurs facteurs influencent positivement ce taux : spécialisation technique, relation client privilégiée, processus optimisés, ou localisation stratégique.

L'actif et le passif : analyse patrimoniale et structure financière

Analyse de l'actif dans l'évaluation d'entreprise

En complément de ces indicateurs de performance, l'actif net comptable joue un rôle déterminant dans certaines méthodes d'évaluation, notamment l'approche patrimoniale. Il révèle les moyens mis en œuvre pour générer l'activité.

Concrètement, analyser les états financiers révèle les investissements productifs à travers l'examen des immobilisations. Le BFR (besoin en fonds de roulement) mesure les décalages de trésorerie inhérents à l'activité.

Un exemple illustratif : un BFR représentant 15% du chiffre d'affaires dans une entreprise à 2 millions de CA mobilise 300 000 € de trésorerie permanente.

Structure du passif et endettement

En miroir de l'actif, les capitaux propres indiquent la solidité financière. L'endettement impacte directement la valeur des titres car une dette importante réduit la valeur nette accessible au repreneur.

Par conséquent, les ratios d'endettement critiques incluent le rapport dettes/capitaux propres, dettes/EBE, et frais financiers/EBE. Un endettement représentant jusqu'à 3 fois l'EBE est généralement considéré comme sain. Au-delà de 4 à 5 fois, la situation devient risquée.

Synthèse pratique : utiliser ces 4 indicateurs ensemble

Méthodologie d'analyse croisée des indicateurs

Une fois ces quatre indicateurs analysés individuellement, l'analyse combinée et les ratios financiers révèlent la cohérence entre les différentes métriques et valident la qualité de l'évaluation. Chaque indicateur doit confirmer ou nuancer les conclusions des autres.

Pour détecter les incohérences, vérifiez que la croissance du CA s'accompagne d'une progression de l'EBE, qu'un taux de profitabilité élevé se confirme par une structure financière solide, et que les investissements récents génèrent une amélioration de performance.

Voici une grille d'analyse pratique :

- Analysez l'évolution du CA sur 3 ans

- Calculez l'EBE retraité et son multiple sectoriel

- Comparez le taux de profitabilité aux références

- Évaluez la solidité de la structure financière

- Recherchez les cohérences et incohérences

De l'analyse des indicateurs à l'estimation de valeur

Il faut garder à l'esprit que ces quatre indicateurs alimentent toutes les méthodes d'évaluation reconnues et les méthodes complémentaires de valorisation d'une entreprise mais présentent des limites qu'une évaluation complète doit dépasser. Ils n'intègrent pas les perspectives de marché, la valorisation des actifs incorporels, ou les avantages concurrentiels durables.

C'est pourquoi l'évaluation professionnelle est une bonne solution pour combiner ces indicateurs quantitatifs avec une analyse qualitative approfondie du positionnement concurrentiel et des perspectives de marché.

Ces quatre indicateurs - EBE, chiffre d'affaires, taux de profitabilité et structure actif/passif - forment le socle de toute évaluation d'entreprise sérieuse. Leur analyse croisée révèle la performance, la solidité et l'attractivité d'une entreprise bien au-delà de ce que chaque métrique révèle isolément.

La maîtrise de ces outils vous positionne pour conduire des évaluations fondées et négocier en toute connaissance de cause. Dans un contexte où les transactions d'entreprises se multiplient, cette compétence devient stratégique pour tout professionnel.

Pour obtenir une estimation fiable et complète qui intègre automatiquement ces quatre indicateurs essentiels dans une analyse multicritère, vous pouvez calculer ces indicateurs automatiquement grâce à l’outil d'évaluation d’ EstimerMonEntreprise.

FAQ

L’essentiel sur les indicateurs clés pour évaluer une entreprise

Trouvez ici les réponses aux questions fréquemment posées.

Non, ces indicateurs constituent une base solide mais insuffisante. Ils donnent une photo financière mais n'intègrent pas les éléments qualitatifs comme la position concurrentielle, la qualité du management ou les perspectives de marché. Une évaluation complète nécessite d'analyser aussi l'environnement sectoriel, les risques spécifiques et le potentiel de développement.

Vous pouvez demander les liasses fiscales des 3 dernières années au dirigeant de l'entreprise, consulter les comptes déposés au greffe du tribunal de commerce pour les sociétés, ou faire appel à un expert-comptable pour une analyse détaillée. Certains outils en ligne permettent aussi de calculer ces indicateurs en saisissant simplement les données comptables.

L'EBE se concentre sur la performance opérationnelle pure en excluant les amortissements, éléments financiers et exceptionnels. Il reflète mieux la capacité réelle de l'entreprise à générer de la trésorerie par son exploitation. Le résultat net intègre tous les éléments comptables et peut être faussé par des éléments non récurrents ou des politiques d'amortissement. Pour l'évaluation, l'EBE donne une vision plus fiable de la performance durable.