Financement reprise d’entreprise : nos solutions détaillées

Vous avez repéré une entreprise qui vous plaît et qui est en vente mais vous vous demandez maintenant comment financer une acquisition de reprise d’entreprise.

Face à toutes les options disponibles dont les conditions d'accès sont parfois obscures, on peut vite se sentir désemparé : crédit bancaire classique, prêt d'honneur, LBO, crédit vendeur, financement participatif, comment s'y retrouver dans cette jungle financière ? Quelles solutions correspondent réellement à votre profil et à votre projet ?

Cet article vous présente un panorama complet pour découvrir les mécanismes de chaque solution, leurs critères d'éligibilité concrets et surtout apprendre comment les combiner intelligemment dans un montage financier solide et adapté à votre situation.

Vue d'ensemble : les grandes familles de financement

Cartographie des solutions : de l'apport personnel au financement alternatif

Les fonds propres sont le socle de votre montage financier. Même si financer un rachat sans apport reste théoriquement possible, cette base représente généralement entre 20% et 40% du prix d'acquisition, selon le secteur d'activité et le profil de risque de votre dossier. Ils regroupent :

- votre apport personnel ;

- l'épargne que vous investissez directement dans l'opération ;

- les apports de vos proches ou associés potentiels.

Vient ensuite le financement bancaire, le gros (50 à 70%) de la plupart des reprises. Il comprend :

- le crédit d'acquisition ;

- le financement immobilier si vous achetez les murs ;

- parfois des lignes de crédit pour sécuriser la trésorerie post-reprise.

Enfin, les financements hybrides et garantis viennent compléter le montage financier. Les prêts d'honneur, garanties publiques et aides publiques pour les repreneurs d'entreprise renforcent votre crédibilité auprès des banques. Ils peuvent représenter 10% à 20% du montage global selon les dispositifs disponibles.

Il faut également avoir connaissance des solutions alternatives telles que le financement participatif, les fonds régionaux, le crédit vendeur ou encore l'affacturage, des leviers intéressants pour boucler votre plan de financement.

Dans les faits, pour un projet de reprise, il est rarissime de ne recourir qu’à une seule catégorie de solutions ; au contraire à chaque financement correspond une combinaison dont la clé réside dans l'équilibre entre ces différentes sources pour minimiser le coût global tout en sécurisant l'opération.

Les critères qui déterminent votre éligibilité aux différents financements

D’abord, votre profil personnel :

- Votre expérience professionnelle dans le secteur rassure les financeurs sur votre capacité à diriger l'entreprise ;

- Votre capacité d'apport personnel démontre votre engagement ;

- Votre situation patrimoniale influence les garanties que vous pouvez offrir.

Ensuite, les caractéristiques du projet orientent également vers certaines solutions. La taille de l'opération détermine les acteurs pertinents : une reprise à 100 000 euros ne mobilise pas les mêmes financeurs qu'une acquisition à 2 millions d'euros. De même, le secteur d'activité influence la perception du risque.

Dans un troisième temps, il faudra s’intéresser à la santé de l'entreprise cible puisque cette dernière conditionne largement l'accès au financement bancaire. Ainsi, une entreprise rentable avec un historique stable facilite le crédit. À l'inverse, une société en difficulté nécessite des solutions plus créatives. La qualité des actifs, notamment immobiliers, peut compenser une rentabilité modeste.

Les financements bancaires : décryptage des mécanismes

Crédit classique vs financement d'acquisition : comprendre les spécificités

Entrons maintenant dans le détail, le financement d'acquisition d'entreprise diffère fondamentalement d'un crédit professionnel standard car ce dernier finance des investissements matériels : machines, véhicules, travaux. La banque s'appuie sur la valeur tangible des biens financés comme garantie. À l'inverse, le financement d'acquisition finance l'achat de titres de société, actifs immatériels par nature.

La banque examine :

- la capacité de l'entreprise cible à générer des flux de trésorerie suffisants pour rembourser le crédit ;

- votre capacité personnelle à piloter l'entreprise et maintenir ses performances ;

- la cohérence du prix d'acquisition par rapport à la valeur réelle de l'entreprise.

Pour les acquisitions de plus grande envergure, le mécanisme de rachat à effet de levier (LBO) constitue une option avancée qui amplifie l'impact de votre apport initial.

Pour un financement d’acquisition d’entreprise, les garanties diffèrent également. C’est ici surtout le nantissement des titres acquis qui va servir de garantie prioritaire : en cas de défaillance, la banque peut saisir les parts sociales. Une garantie personnelle du repreneur vient généralement s'ajouter, notamment sur vos biens propres quant à la caution solidaire d'un tiers, elle peut renforcer le dossier si votre patrimoine personnel est limité.

Par ailleurs, l'impact de la notation de l'entreprise cible a aussi son rôle à jouer. Une société bien notée par la Banque de France bénéficie de taux préférentiels car un historique impeccable rassure, tandis qu’une société en redressement judiciaire récent rend très difficile l'accès au crédit.

Sur le plan pratique, attendez-vous à des taux d'intérêt compris entre 3% et 6% selon votre dossier et les conditions de marché. Ces taux évoluent régulièrement selon les politiques monétaires. La durée standard oscille entre 5 et 7 ans, parfois jusqu'à 10 ans pour des montants importants.

Le financement de l'immobilier d'entreprise dans une reprise

L'acquisition des murs de l'entreprise représente souvent une opportunité stratégique dans une opération de reprise. Dans cette optique, la séparation entre le financement des murs et celui du fonds de commerce s'impose généralement comme la structure optimale.

Vous pouvez créer une Société Civile Immobilière (SCI) dédiée qui achète les locaux, pendant que votre société d'exploitation rachète l'activité. Ceci offre plusieurs avantages : optimisation fiscale, protection patrimoniale et facilitation du financement.

De même, le crédit immobilier d'entreprise présente des caractéristiques attractives :

- les durées d'emprunt s'étendent généralement entre 15 et 20 ans, contre 7 ans maximum pour un crédit d'acquisition classique ;

- les taux pratiqués se révèlent souvent plus avantageux car l'immobilier constitue une garantie tangible et stable ;

- vous maîtrisez vos coûts d'occupation et constituez un patrimoine qui rassure vos financeurs sur la pérennité de l'installation.

Toutefois, les modalités concrètes sont telles que vous aurez besoin d’un apport personnel substantiel. Comptez généralement 20% à 30% du prix d'acquisition des murs, voire davantage selon votre profil et le marché immobilier local. Notez que le remboursement s'effectue par mensualités constantes sur toute la durée du prêt.

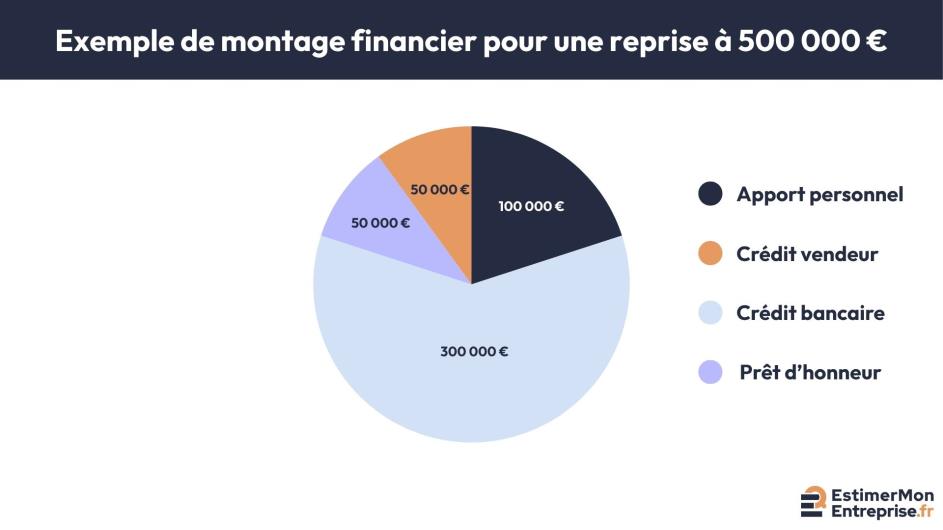

Voici une situation classique : vous reprenez une entreprise à 400 000 euros dont 200 000 euros pour les murs. Vous pouvez financer les murs sur 15 ans avec un apport de 50 000 euros et un crédit immobilier de 150 000 euros. Le fonds de commerce se finance séparément sur 7 ans avec un montage combinant apport, prêt d'honneur et crédit acquisition.

En définitive, l'immobilier facilite le financement global en apportant une garantie solide qui rassure l'ensemble de vos partenaires financiers.

Solutions alternatives et innovations financières

Le financement participatif dédié aux reprises d'entreprise

Si les banques restent incontournables, d'autres solutions émergent progressivement. Le crowdfunding en tête.

Dans ce domaine, les plateformes spécialisées facilitent la recherche d'investisseurs dans une reprise d'entreprise, que ce soit auprès du grand public (Sowefund, WiSEED, October) ou d'investisseurs avertis. Vérifiez auprès de chaque plateforme leur politique d'acceptation des projets de reprise, car les critères peuvent évoluer. Le prêt participatif propose des taux variables, généralement compris entre 4% et 8% sur des durées de 3 à 7 ans selon le projet. Les obligations simples permettent d'emprunter avec un taux fixe et une échéance définie.

Grâce à cette approche, vous diversifiez vos sources de fonds sans dépendre uniquement des banques traditionnelles sans oublier que la campagne de crowdfunding crée une communication positive autour de votre projet et que vous engagez les parties prenantes locales (clients, fournisseurs, riverains).

Néanmoins, vous devez accepter une transparence totale sur votre projet et vos objectifs. Un reporting régulier auprès des contributeurs s'impose pendant toute la durée du financement. Autre inconvénient, les taux pratiqués restent généralement supérieurs aux crédits bancaires classiques, reflétant un risque plus élevé pour les prêteurs.

Sur le plan opérationnel, vous pouvez lever entre 50 000 et 500 000 euros selon l'attractivité de votre projet, votre capacité à fédérer une communauté et la plateforme utilisée. La campagne dure typiquement entre 1 et 3 mois, période durant laquelle vous mobilisez activement votre réseau.

Les fonds de proximité et financements régionaux

Les structures régionales de financement et les fonds régionaux interviennent en fonds propres ou quasi-fonds propres avec des montants variables selon les régions, généralement entre 30 000 et 500 000 euros. Par exemple, les CCI proposent également des prêts d'honneur régionaux spécifiques aux reprises. Bpifrance peut également être une piste intéressante.

Ce qui distingue fondamentalement ces partenaires, c'est leur logique d'intervention territoriale qui diffère des financeurs nationaux. Ils privilégient le développement économique local et le maintien de l'emploi sur leur territoire.

En conséquence, les conditions d'intervention se révèlent souvent plus souples que celles des banques traditionnelles. Les taux pratiqués restent attractifs, parfois bonifiés pour certains secteurs prioritaires pour une durée d'intervention qui s'étend sur 5 à 10 ans avec des possibilités de différé.

Sur le plan pratique, vous constituez un dossier détaillant votre projet, son impact territorial et vos perspectives de développement. Puis, un comité d'engagement étudie votre demande et statue généralement sous 2 à 3 mois. Enfin, un accompagnement post-investissement complète le financement.

Les solutions de cash-flow financing et d'affacturage acquisition

Dans un registre plus technique, le financement sur les flux futurs de l'entreprise représente une approche innovante qui gagne du terrain dans les opérations de reprise.

Concrètement, l'affacturage consiste à céder vos factures clients à un affactureur (factor) qui vous avance immédiatement 80% à 90% de leur montant. Cette solution optimise votre trésorerie dès la reprise en accélérant les encaissements. Le factor se charge ensuite du recouvrement auprès de vos clients. Pour vous, le coût de cette solution se compose :

- d'une commission de financement (quelques points de pourcentage par an, lié généralement à l'Euribor majoré d'une marge) ;

- d'une commission de gestion administrative (généralement entre 0,3% et 4% du montant des factures selon le prestataire et le volume traité).

De manière similaire, les mécanismes d'escompte permettent d'obtenir un paiement anticipé sur des effets de commerce ou des créances confirmées. Ici, vous négociez avec votre banque ou un établissement spécialisé une ligne d'escompte basée sur votre chiffre d'affaires prévisionnel.

D'un point de vue stratégique, vous optimisez le BFR (Besoin en Fonds de Roulement) car vous transformez immédiatement des créances clients en liquidités utilisables, ce qui sécurise votre trésorerie pendant la période critique suivant la reprise.

Optimiser son montage : stratégies et arbitrages

Séquencement et timing : dans quel ordre mobiliser les financements

L’idée derrière le calendrier de mobilisation est de respecter une chronologie logique pour augmenter vos chances d'obtenir chaque financement dans de bonnes conditions.

En premier lieu, la démarche consiste à valider la solidité de votre projet avant toute démarche financière. Réalisez votre business plan détaillé avec des projections réalistes sur 3 ans et préparez-vous à l'audit d'acquisition qu'exigeront les financeurs. Le crédit vendeur et le différé de paiement méritent d’être abordés lors de vos négociations.

Puis, recherchez les fonds propres et quasi-fonds propres qui renforceront votre crédibilité. Constituez d'abord votre apport personnel maximal et sollicitez les réseaux d'accompagnement pour obtenir un prêt d'honneur. Parallèlement, montez votre dossier de garantie publique.

Vous pourrez ensuite approcher les banques avec un dossier de financement complet incluant vos premiers engagements. Prenez garde à présenter simultanément votre projet à plusieurs établissements pour faire jouer la concurrence. Négociez les conditions en valorisant les garanties et cofinancements déjà obtenus et finalisez le montage en intégrant éventuellement un crédit vendeur qui facilite le bouclage.

Attention, l’ordre est très important puisqu’il correspond à la séquence effective des effets de levier entre sources de financement.

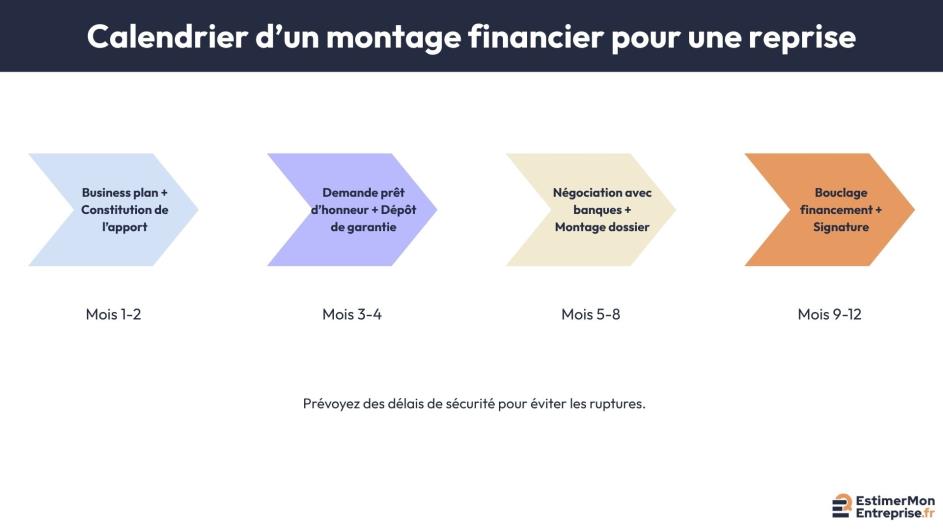

Pour vous donner des repères temporels, le calendrier type d'une opération structurée s'étend sur 6 à 12 mois :

- Mois 1-2 : Finalisation du business plan et constitution de l'apport

- Mois 3-4 : Dépôt des demandes de prêts d'honneur et garanties

- Mois 5-8 : Négociation avec les banques et montage du dossier

- Mois 9-12 : Bouclage du financement et signature de l'acquisition

Prévoyez des délais de sécurité pour éviter les ruptures.

Tout au long de ce processus, anticipez les conditions suspensives qui lient généralement les différents engagements. L'obtention du crédit bancaire, la signature de la lettre d'intention (LOI) et la garantie d'actif et de passif (GAP) conditionnent souvent la finalisation de l'acquisition. Le déblocage des fonds publics peut nécessiter la preuve d'autres financements.

Coût global du financement : au-delà du simple taux d'intérêt

Dès le montage de votre dossier, identifiez tous les coûts :

- Le taux d'intérêt nominal (toujours le premier poste de dépense) ;

- Les commissions d'engagement : de 0,5% à 1% du montant emprunté ;

- Les frais de dossier : 500 à 2000 euros ;

- Les frais de caution (1% à 2% du crédit, selon l'organisme) ou d'hypothèque (frais notariés significatifs) ;

- Les assurances décès-invalidité : entre 0,3% et 0,6%.

Tous ces coûts sont cumulatifs.

Pour y voir clair, la méthode de calcul du coût réel nécessite de ramener tous ces éléments au Taux Annuel Effectif Global (TAEG). Ce taux intègre l'ensemble des frais et permet une comparaison fiable entre offres.

Néanmoins, l'arbitrage coût/risque justifie parfois d'accepter un financement plus onéreux car :

- Un crédit sans garantie personnelle protège votre patrimoine familial malgré un taux supérieur de 1 à 2 points selon votre profil ;

- Un différé de remboursement de 6 mois sécurise votre trésorerie post-reprise même s'il augmente le coût total ;

- Une sortie anticipée sans pénalités préserve votre flexibilité pour de futurs projets.

Notez en outre que le montage le moins coûteux n'est pas forcément le plus pertinent si vous intégrez les dimensions de flexibilité, de protection patrimoniale et d'adaptabilité à vos besoins futurs.

Négociation et optimisation des conditions

Avant d'entamer les discussions, identifiez vos leviers de négociation, par exemple :

- un apport personnel conséquent (30% ou plus) ;

- des garanties solides (caution d'un tiers solvable, nantissement d'actifs) ;

- une bonne relation préexistante avec la banque.

Durant les entretiens, sachez valoriser les points forts de votre dossier. Ainsi, mettez en avant votre expérience sectorielle si elle démontre votre expertise et insistez sur la rentabilité historique de l'entreprise cible et sa clientèle fidèle. Il est aussi conseillé de présenter un business plan conservateur qui rassure sur les projections ainsi que de mentionner les cofinancements déjà obtenus.

Les clauses négociables offrent des marges de manœuvre importantes. Par exemple, le différé de remboursement (6 à 12 mois) allège votre trésorerie initiale sans coût excessif. De même, les échéances sont suffisamment modulables pour adapter les remboursements à l’éventuelle saisonnalité de votre activité.

Pour maximiser vos chances :

- faites jouer la concurrence ;

- comparez les offres en calculant le TAEG de chacune ;

- utilisez les propositions concurrentes comme arguments de négociation ;

- sollicitez votre banque habituelle pour qu'elle s'aligne sur la meilleure offre reçue.

En résumé, le financement d'une reprise d'entreprise repose sur votre capacité à identifier les solutions adaptées à votre profil, à respecter une chronologie cohérente dans leur mobilisation et à négocier efficacement les conditions.

Pour structurer solidement votre projet de reprise, commencez par estimer la valeur de votre projet afin de présenter un montage financier cohérent et crédible auprès de l'ensemble de vos futurs partenaires financiers.

FAQ

Points-clés du financement d'une reprise

Trouvez ici les réponses aux questions fréquemment posées.

Techniquement oui, mais c'est compliqué et rare. Vous devrez compenser par un montage solide combinant crédit vendeur important, prêts d'honneur et garanties publiques. Les banques restent méfiantes car l'absence d'apport traduit un faible engagement personnel. Si vous n'avez vraiment aucun apport, visez des petites structures où le crédit vendeur peut exceptionnellement atteindre 40 à 50% du prix, et maximisez les prêts d'honneur pour rassurer les financeurs.

Le prêt d'honneur ne demande ni garantie ni caution personnelle, juste votre engagement moral. Les montants restent modestes, entre 10 000 et 50 000 euros selon les réseaux, mais l'effet de levier est puissant puisqu’on estime que le prêt d’honneur facilite généralement l'obtention d’un crédit bancaire d’un montant 5 à 8 fois plus élevé que celui du prêt d’honneur, en plus de celui-ci. C'est pour ça qu'il faut commencer par là avant d'aller voir sa banque.

Comparez le prix demandé avec les références de marché de votre secteur et les multiples habituellement pratiqués sur l'EBE. Vérifiez surtout que l'entreprise génère assez de trésorerie pour rembourser vos futurs crédits. Un prix surévalué rendra votre montage financier fragile dès le départ. Si les chiffres ne collent pas, inutile de chercher des financements pour un projet déséquilibré.